金融二叉树

金融二叉树

更多干货,请关注资产界研究中心

作者:金融二叉树

来源:金融二叉树(ID:jinrongerchashu)

在去杠杆、去刚兑、净值化的大背景下,一些早期银行保本理财的客户对于固定收益产品的理解需要一定时间的转化,而今年年底也是资管新规过度的最后阶段,如何快速有效的匹配客户的需求和寻求新的投资方向,是资管面临的一个重要的课题。

银行理财客户群体比例大,数量多,而这类客户对风险低、收益稳健的偏好并没发生明显改变,那么如何从“预期收益”向净值化过度,“绝对收益”的目标显得十分重要。首先回撤与纯固收产品相比不能太大,而收益又能进一步的提升,在这样的前提下,“固收+”的策略逐渐收到青睐,这种类似动态保险的策略一定程度上可以更好的承接新规后的资金需求,也可以逐渐打破客户的“预期收益”思维。

固收+的概念近几年一直都有,产品也是不间断的一直再发,但是回顾业绩我们会发现,产品表现参差不齐,有的表现亮眼,真正达到了+的效果,有的反倒成了固收-。为什么会出现这种两极分化的效果呢?主要还是出现在+的策略选择上面,近几年比较热门的固收+策略包括:固收+打新、固收+量化、固收+fof、固收+股票、固收+转债等。债券策略的同质性相对比较高,收益基本固定在一个区间,尤其是以信用债为主的策略,除却一些高收益债的项目,一般债券投资尤其是金融机构多是以城投债或高评级债券为主,毕竟债券投资人还是有城投信仰的。一些民间资本之前偏好地产债,最近也是十分受伤,话题扯远了,我们再来说回固收+策略。固收+策略如何起到正向作用?品种的选择尤为重要。今天主要介绍一下固收+转债。

可转债想必大家都不陌生,尤其是近两年转债市场可谓是红红火火,尤其是20年,不仅是发行大年,转债打新也是异常的火爆,没有资金门槛、开户就能参与申购,收益虽然没有新股那么“生猛”,但是也还算“可观”,新手小白也可以“无脑”打新,走过路过的都忍不住说一声转债打新真香。

转债的热度一度飙升,甚至出现单日涨幅超过90%的“奇观”,游资们手握“门票”,等待着一个个“暴富”的可能。个券“热炒”行为的出现,“赌性”逐步显现,为了规范市场,10月23日深交所发布《关于晚上可转换公司债券盘中临时停牌制度的通知》,临时停牌由“单次涨跌≥30,临时停牌30分钟”改为“单次涨跌≥30,临时停牌至14:57”。临时停牌到集合竞价,手持巨额资金仿佛也变得不敢轻举妄动了,毕竟集合竞价的三分钟变化莫测。转债打新更多规则的落地,市场越来越趋于理性,市场的良性发展,也给转债市场的进一步发展奠定了基础。

1、什么是可转债?

可转债兼具债性和股性,简单来说就是债券+看涨期权

对投资者来说,转债不仅有机会获得股票上涨带来的收益,还可以通过债券的形式规避股价下跌的风险,具有“下有保底,上不封顶”的收益特征。“下有保底”是其作为债券所规定的利息收入,是由其纯债价值决定的;“上不封顶”是其具有看涨期权的性质决定的。

2、可转债的主要条款

(1)转股价格:初始时由可转换债券发行前一段时间内的平均股价加上一定的溢价确定。这也是投资者将可转债转换为股票的价格。

(2)转换比率:它表示可转换债券可以转换成的股票数量,并表示为可转换债券的票面价值除以转换比率。

(3)向下修正转股价格:它旨在保护投资者,当发行公司的股票价格远低于预期时,由于发行新股、股票分割、股息支付等。如果发生上述情况,投资者可以按原转换价格的70%-80%行使权利。

(4)回售:它的设置有利于投资者。公司一般出于回售压力,会尽量推动股票上涨,以达到最终转股的目的。

(5)强制赎回:当公司股价满足一定条件时,公司有权把债券赎回。

后三条也被称为博弈条款,属于投资者和发行人之间利益博弈的重点条款。

3、转债的收益来源

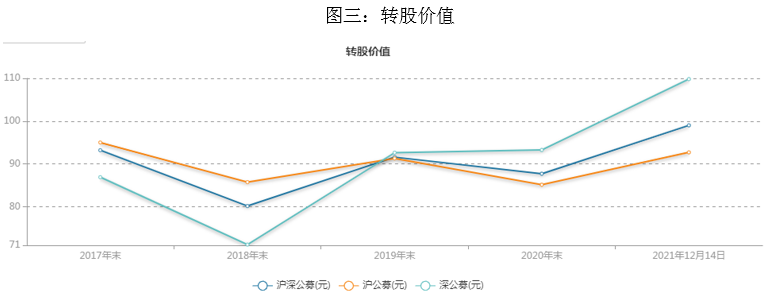

今年可转债收益较好,尤其是下半年,国庆后,转债指数基本维持着上涨趋势。大部分转债收益良好,但是与正股涨幅相比还是有些许差异。在警惕高估值的同时也要寻求新的投资机会。

(1)打新收益

(2)二级资本利得

(3)转股收益

转债打新的收益越来越难赚了,换句话说羊毛越来越不好薅了。另一方面从当前市场上来看正股涨幅是高于转债涨幅的,回顾之前的转债市场,90%以上的转债是成功转股退出的,在退市的可转债中,存续期的价格平均在180以上,平均存续期在2年左右,收益还是相对可观的。

当前转债市场具有一定的债底支撑,加上中央经济工作会议对于稳增长的诉求明显增加,也意味着货币宽松仍有加码的空间,但利率上行空间仍相对有限,债底具备一定的安全性支撑。

4、下修数量增加,有助于高估值回归

近期,可转债下修数量增加,11月份有4家公司选择下修转股价。而今年也是可转债下修数量最多的一年,市场持续扩容,未来转债下修仍将持续。除此之外,不少公司即将进入回售期,回售期的下修博弈是转债投资的机会之一。

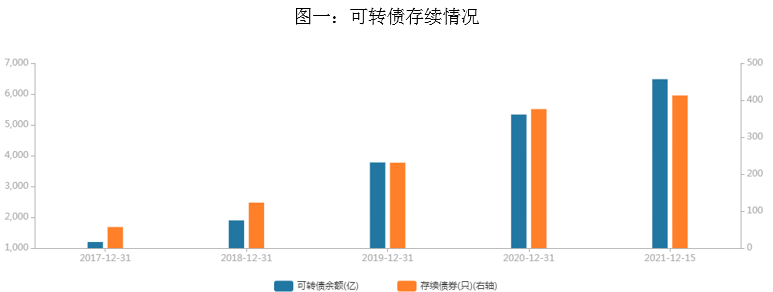

5、转债市场概况

可转债总存量6482.94亿,较年初增长1147.19亿;其中上交所总存量4105.38亿,较年初增长476.28亿;深交所总存量2377.56亿,较年初增长670.9亿。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“金融二叉树”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!