克而瑞地产研究

克而瑞地产研究

更多干货,请关注资产界研究中心

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

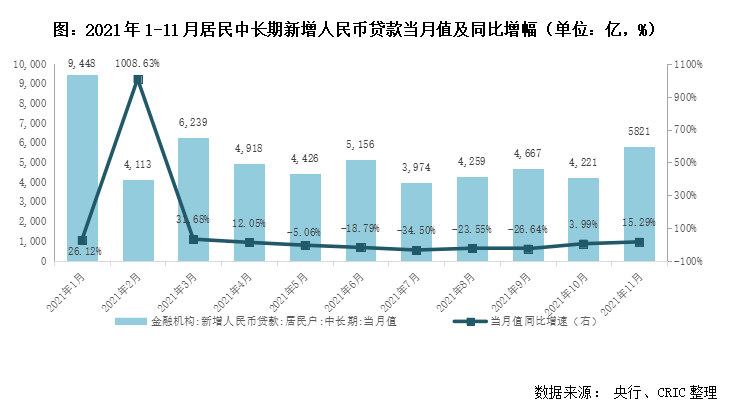

11月居民中长期贷款新增5821亿元,达到今年二季度以来的单月最高值,按揭投放回归正常化,但企业层面回暖尚早。

在监管频频释放温和定调信号后,近日多个热点城市的按揭出现阶段性回暖现象,放贷速度有所加快,从前期的“不确定”、“3-6个月基本是常态”已经调整为“1-3个月内”,而如杭州、苏州、宁波、广州、武汉、合肥、成都、郑州和天津等热点城市的房贷利率也较9月高点有明显下调,11月居民中长期贷款显著增长。

01 11月居民中长期贷款同比增长15.3%,多地按揭阶段性回暖

12月6日中共中央政治局会议提出“支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”,“良性循环”近年来首次出现在政治局会议中,具有明确的方向性指导意义,居民按揭贷款有望继续松绑,房企整体融资环境有望改善。

此前,银保监会和央行的发声中也都明确维稳房地产,提出“要保障好刚需群体信贷需求,要在贷款首付比例和利率方面对首套房购房者予以支持”以及“要根据各地不同情况,重点满足首套房、改善性住房按揭需求”。在监管维稳房贷定调后,10月央行首次披露月度按揭数据,当月末个人购房贷款余额37.7万亿,当月新增个人住房贷款3481亿元,较9月多增1013亿元。

从社会融资规模数据来看,10月居民中长期贷款同比增速由负转正,告别连续5个月的负增长。11月居民中长期贷款新增5821亿元,达到今年二季度以来的单月最高值,同比增幅进一步扩大至15.3%,按揭投放回归正常化。

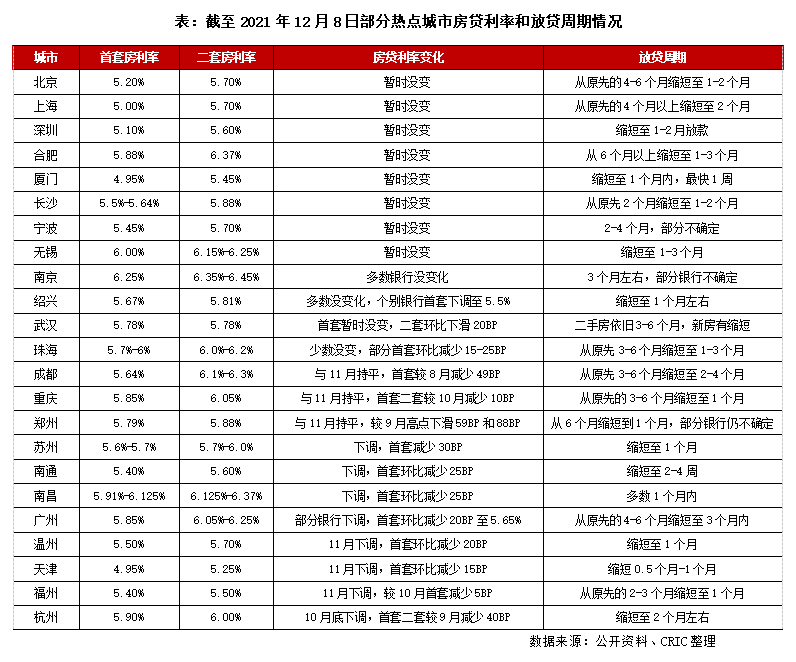

具体城市按揭表现上,从公开资料看,当前23个热点城市中约9成城市按揭贷款边际放松,更多表现在审批适度放松和放贷速度的加快。从5-9月银行放款周期的“不确定”、“3-6个月基本是常态”已明显缩短至当前的“1-3个月内”。北京、广州、上海、深圳、厦门、合肥、郑州等城市放款速度加快,其中广州地区的银行对首付款来源的审核,前期是需要“借款人除提供首付款凭证和工资流水外,还需提供首付款所在银行近半年的流水,要求是自有资金,如果首付款是第三方(只允许直系亲属)转入的话,还需提供直系亲属近半年流水”,而当前时点审核适度放松,对待流水、征信记录良好的刚需购房者的平均放款时间3个月内。上海地区的银行放款从原先4个月以上缩短至当前2个月,北京和深圳基本也是1-2月的等待时间。

此外,房贷利率的调控更体现“因城施策”,当前23个热点城市中约5成城市当前的房贷利率较前期有明显回落。如杭州、福州、天津、温州、武汉、成都、重庆、郑州、苏州、南通和南昌等地首套房贷利率都较8-9月的高点有不同程度的回调,回落至今年6-7月的水平。而前期房价上涨过快的城市如南京、无锡、宁波、长沙、厦门、深圳、北京、上海和广州等地房贷利率相对平稳,其中广州目前主流首套房利率5.85%、二套房利率6.05%-6.25%,而个别国有银行将首套房利率调整至5.65%。后续随着按揭贷款回归正常化,房贷利率暂居高位的城市利率有望下行,而房贷利率处于价格洼地的城市下调空间可能相对不足。

02 企业中长期贷款尚未回暖 按揭放松传至房企资金面存阻力

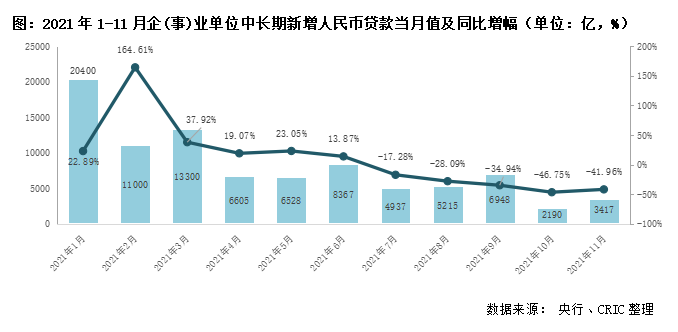

居民贷款已经有所放松,但企业层面回暖尚早。11月社会融资规模数据显示,11月企事业单位中长期贷款新增3417亿元,同比减少41.96%,维持7月以来的负增长状态,企业端贷款融资承压。

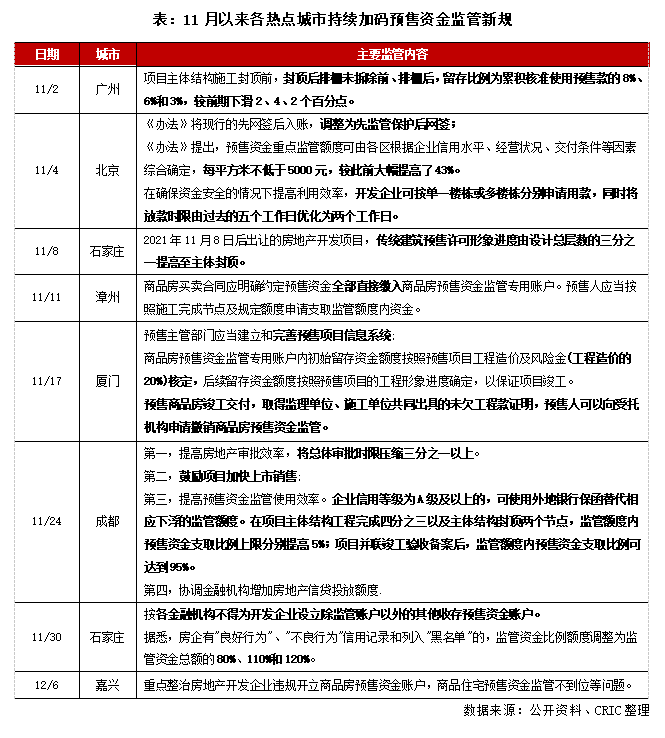

此外,虽然居民按揭端边际放松,但后续传导至房企资金端仍面临阻力。二季度以来民营房企信用风险加速暴露,出于“保民生、保交楼、保稳定”的考虑,11月北京、成都、石家庄、厦门、漳州和广州等城陆续发布升级版预售资金监管规定。从各地预售资金监管政策的变化来看,主要从“提高资金监管的监管额度”、“调整入账管理模式,先监管后网签”以及“加强分类监管”等手段来保障预售资金的安全。

预售资金的监管更为精细化,“因城施政”有松有紧。如广州和成都的预售资金新规侧重于给房企纾困,保证项目的交付;而石家庄监管趋严,要求项目需主体封顶后方可预售,并根据房企不同的信用记录将监管资金比例调整为监管资金总额的80%、110%和120%;而北京新政有松有紧,对“项目监管额度每平方米不低于5000元”,较前期大幅提高43%,但提高监管额度的同时,缩短放款时限,提出“对符合资金使用条件的,放款拨付时限由过去的5个工作日内优化为2个工作日内”,真正做到“管好不管死”。

但从当前节点来看,当前预售资金的加强是对前期监管漏洞的打补丁,以防止房企挪用预售资金为他用(其他项目的投资或新开工),避免项目“烂尾”。短期来看,预售资金监管的加码,一定程度阻碍销售回款从项目层面回收到集团层面,实际可动用的现金小于此前资金筹划下预期可动用的现金,对于本身资金链较为紧张的房企而言,流动性可能承压。中长期来看,未来一个项目的绝大部分预售资金只能随着工程进度锁定在本项目中,只有竣工交付才能被完全支取,一定程度上冲击了原先的快周转模式,可能影响房企后续的开发资金、投资和新开工意愿。

整体来看,当前按揭的边际放松是对前期地产融资政策的纠正,其正面效应与各地加码预售资金监管以及居民对购买期房的观望情绪相抵后,对当前楼市成交整体回升幅度有限,11月单月29个重点监测城市商品住宅成交面积环比下降4%,同比跌幅扩至32%,短期市场可能还在探底。“政策底”已至,后续“政策底”到“信心底”的修复仍待时间,传导至房企销售和资金端存在不确定性,房企“至暗时刻”尚未离去。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!