丁祖昱评楼市

丁祖昱评楼市 作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

近日,多个城市房贷热度收紧的声音不断,多地二手房贷款更是“排到明年”。

自年初央行推行房地产贷款集中度管理制度以来,各地“上行下效”,捂紧钱袋子。房贷额度紧张、放款周期拉长、贷款利率上调成为多个城市主流现象。

不过,近期市场传闻,下半年货币政策将向宽信用转向,推动银行加码信贷投放,部分银行已接到窗口指导加大8月末的信贷投放。通过调研发现,截至目前,多地银行尚未加大贷款投放额度。

据CRIC调研,30个重点城市半数以上城市新房放贷额度紧张,放款周期较上半年持续拉长,七成以上城市较2021年上半年利率均有不同程度的上调,二手房贷款更是“难上加难”,调研的23个城市放款周期基本在3-6个月,六成以上城市近乎“停贷”。

01

新增中长期贷款占比波动下行

2020年的最后一天,央行明确建立银行业金融机构房地产贷款集中度管理制度,规定不同档次银行的房地产贷款占比和个人住房贷款占比上限。

如今,该政策已执行九个多月。自年初以来,住户部门新增中长期贷款占比便呈现出波动下行趋势,上半年基本保持在30%以内,7月虽略有回升,但总体也低于2020年末46%的阶段性高点,这也意味着央行信贷收紧的政策初显成效,居民高杠杆购房情况有所缓解。

图:2016年以来居民房贷和

消费贷占当月新增贷款比重变化

数据来源:中国人民银行官网,CRIC整理

从全国房贷利率来看,受银行信贷收紧影响,今年2月开始,全国房贷利率全面止跌回升,并趋势性上移。据CRIC调研数据,2021年9月,全国首套房平均房贷利率5.46%,较2020年底上涨23BP,二套房贷款平均利率5.83%,较2020年底上涨29BP。

图:2018年1月-2021年9月

全国首套、二套房贷平均利率

数据来源:CRIC调研

02

半数以上城市新房房贷额度紧张

银行额度紧张,放贷迟缓已是不争的事实。

据央视财经报道,最近,北京的不少购房者在申请房贷时被告知“贷款额度紧张”,具体放款时间不确定。甚至有人被银行通知“明年再来”。

这样类似的情况不止发生在北京,热点二三线城市也出现了类似的情况。据CRIC调研的30个热点二三线城市信贷情况显示,多数城市暂未感知到信贷放松带来的影响,前期积压的贷款申请也未得到集中放款。

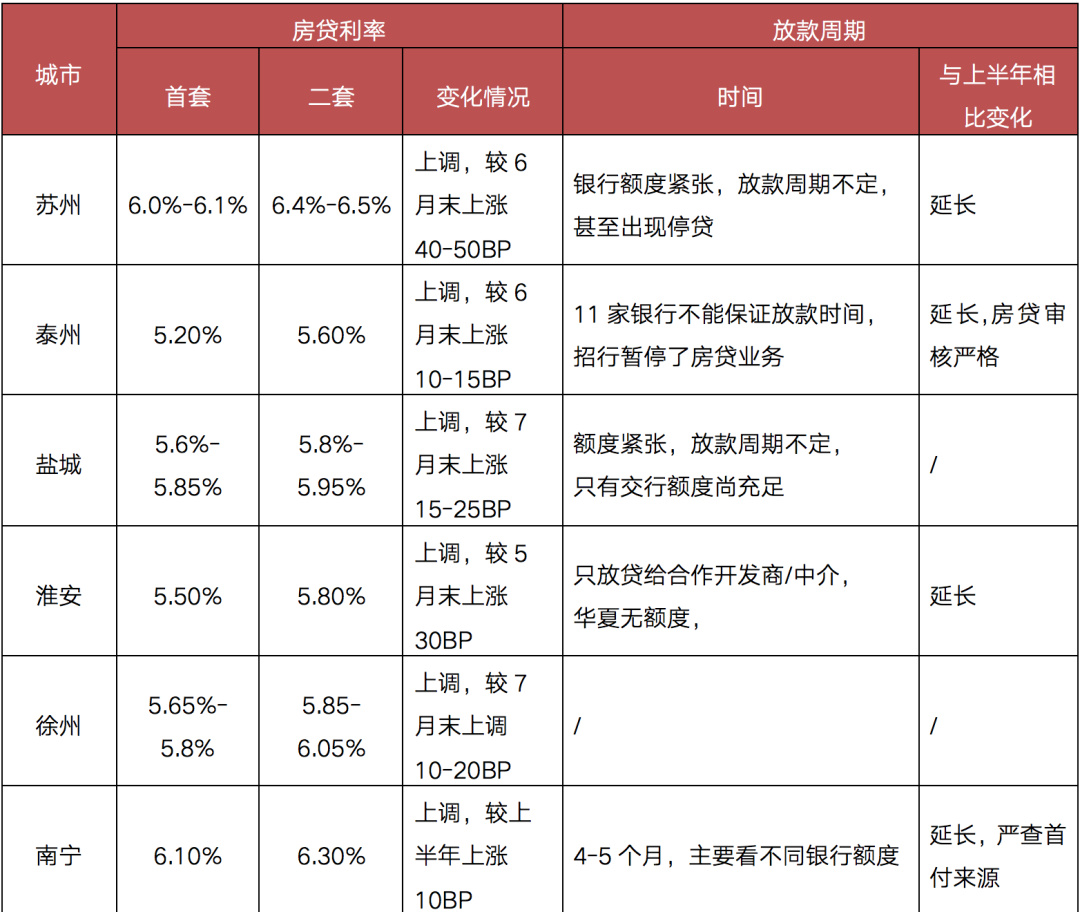

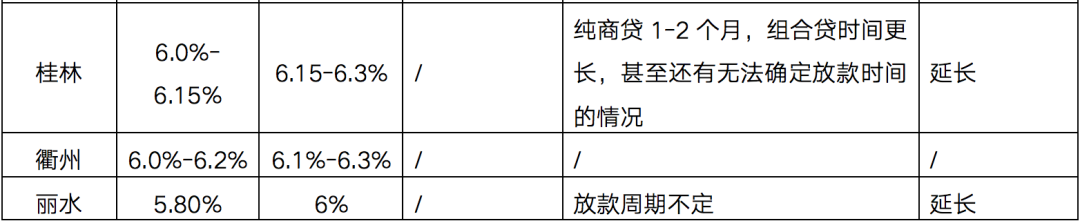

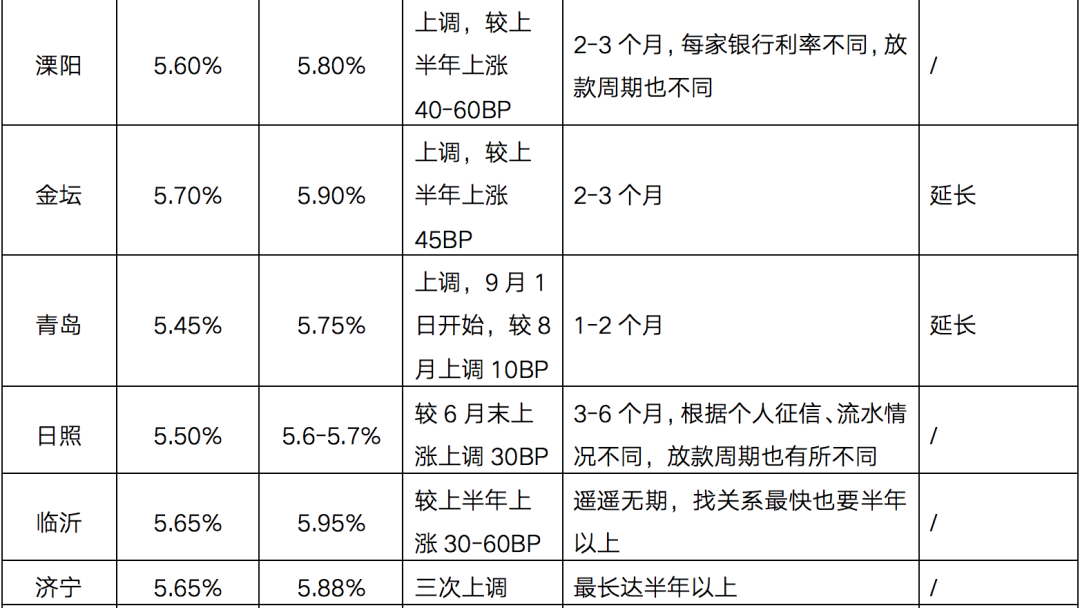

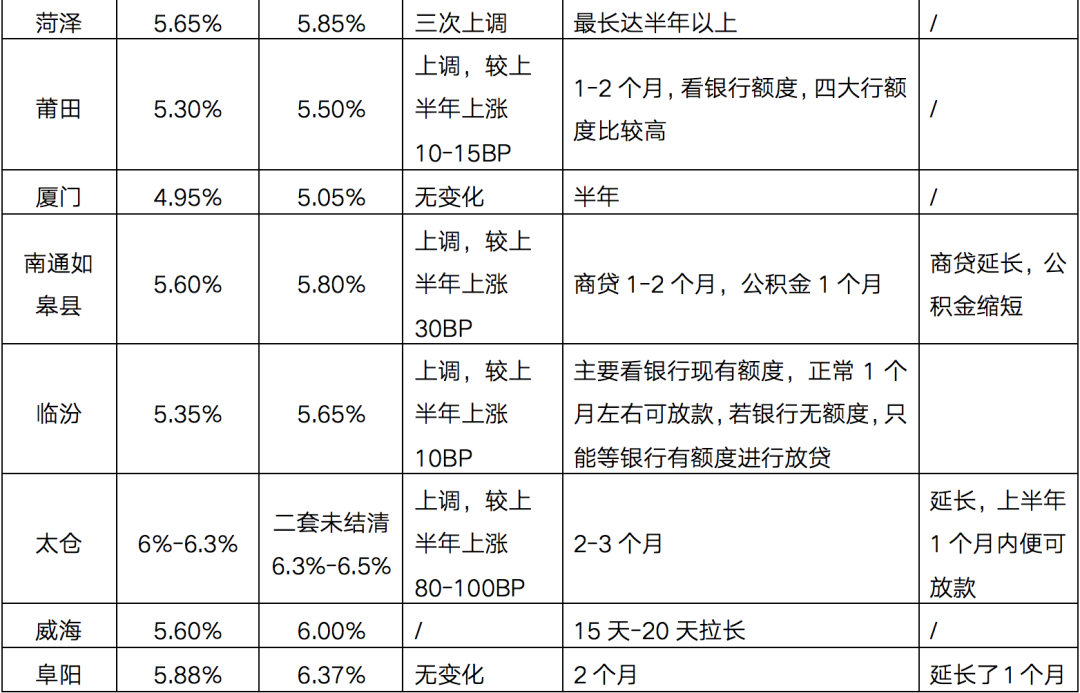

实际上,并非所有银行都“库存告急”,四大行额度相对充裕,放款时间也略快于其他商业银行,不过半数以上城市放款周期较上半年均有了不同程度的延长,房贷整体审核也更加严格,其中南宁、泰州、丽水等地均需严格审核客户资质,包括首付资金来源,个人还款能力等多项内容。

综合来看,3-6个月的放款周期已成为常态,临沂、济宁、菏泽等山东地市放款周期高达半年以上,还有部分诸如苏州、泰州、盐城等信贷端全面收紧,放款时间不定。

因银行资金紧张,整体房贷利率仍延续上行走势。

比如,苏州目前首套房房贷利率在6.0%-6.1%之间,较6月末上涨40-50BP,与此同时,银行额度紧张,放款周期不定,甚至部分银行出现“停贷”。

还有泰州,当地某大行工作人员表示,目前泰州首套房房贷利率普遍在5.20%,二套房利率为5.60%,较6月末上涨10-15BP。根据CRIC调研,目前共有11家银行不能保证放款时间,其中,招行已暂停了房贷业务。

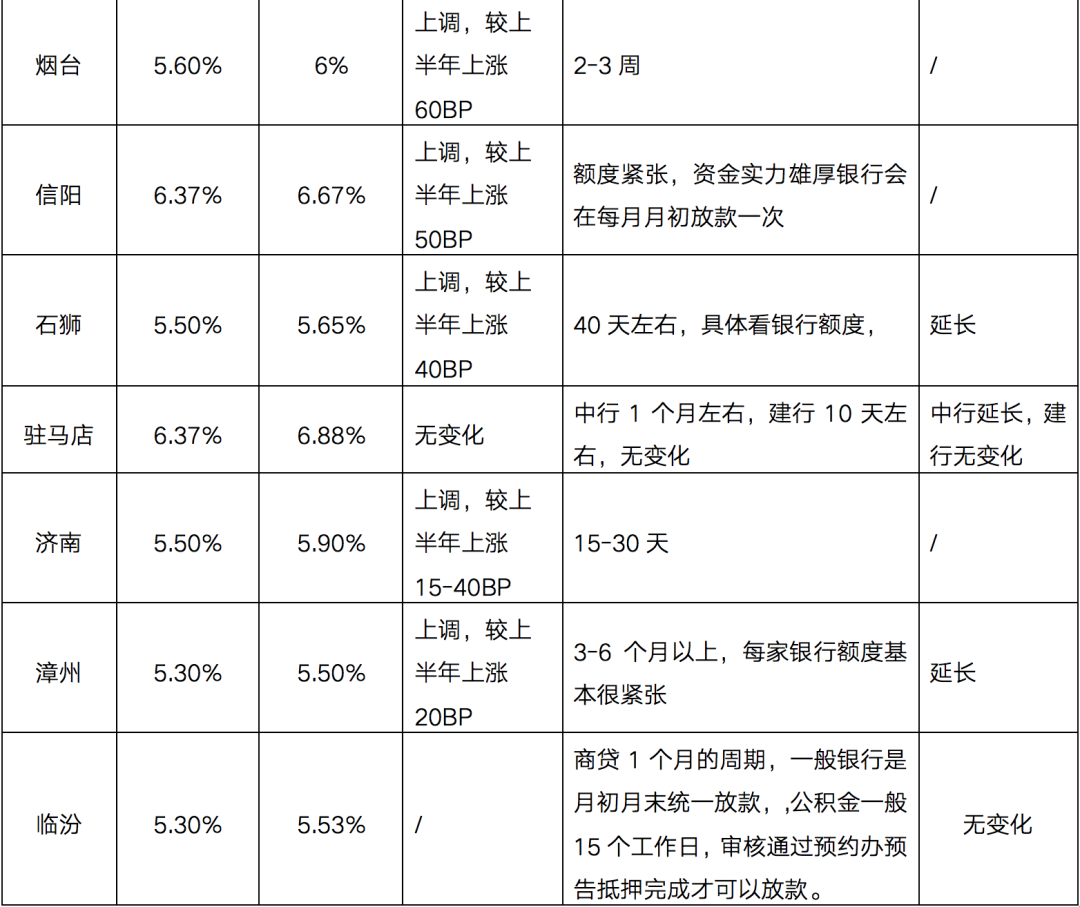

实际上,房贷松紧与楼市冷热基本呈现正相关,此外,各银行之间房地产贷款和个人住房贷款额度也不相同,整体而言,7成以上城市较2021年上半年利率均有不同程度的上调,苏州、衢州、太仓、信阳、驻马店、南宁、桂林等首套房贷款利率已经高达6%以上。

表:30个重点调研城市新房贷款利率

和银行放款周期变化情况

数据来源:CRIC调研

03

超6成城市二手房近乎“停贷”

新房市场放贷已是“举步维艰”,二手房市场更是“难上加难”。

在此之前,合肥、武汉、南京、杭州等多个二线城市被爆出二手房停贷传闻,比如,因额度紧张,杭州已有部分银行暂停二手房贷款业务,原因是“额度没有了”。多位中介人员证实,目前杭州多家银行二手房贷款基本不批了,批下来的也要等到半年以后。

其他重点城市二手房放贷如何?

根据CRIC对全国23个二三线城市调研发现,6成以上银行已经出现了二手房停贷现象或是放款时间遥遥无期,部分城市甚至出现了“保一弃二”的现象。

即便是尚未停贷城市,多数放款周期也在3-6个月,较上半年有不同程度的延长,同时银行方面也加强了贷款监管,关于贷款额度,抵押房屋的房龄等都有明确要求,整体二手房的贷款难度大于新房贷款。

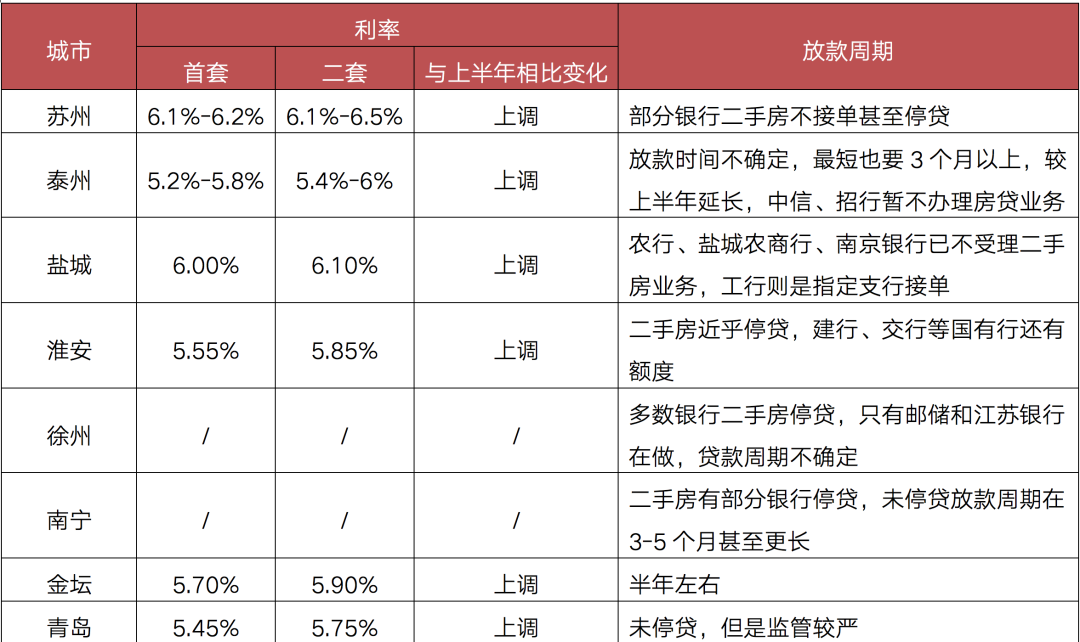

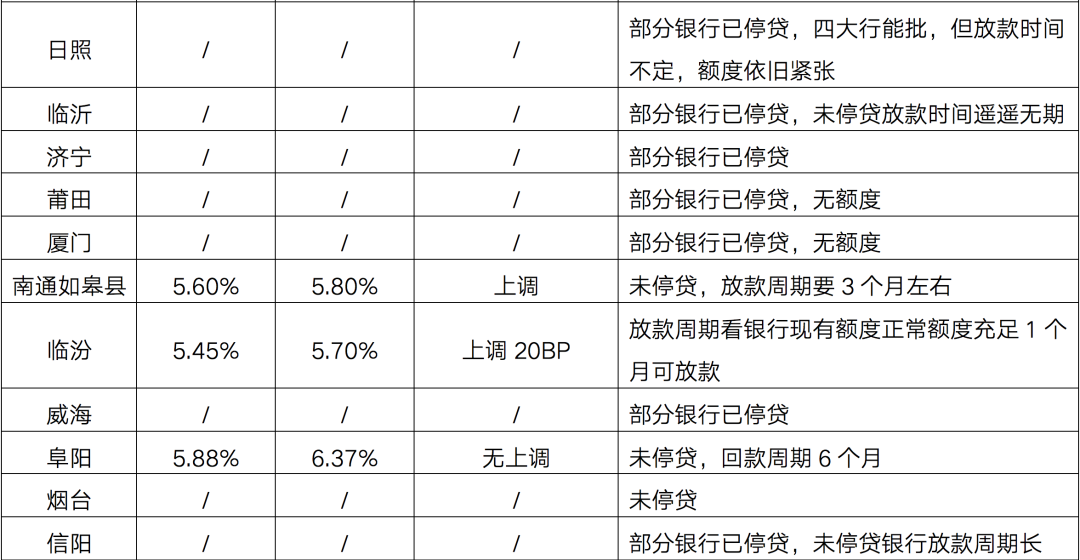

房贷利率方面,多数城市二手房贷款利率都是略高于新房,青岛、金坛、南通如皋县等地二手房贷款利率与一手房基本持平,从变动情况来看,苏州、泰州、盐城、淮安、青岛、临汾、金坛、南通如皋县等地二手房贷款利率均出现了不同程度的上调。

表:23个重点调研城市二手房贷款利率

和银行放款周期变化情况

数据来源:CRIC调研

目前楼市信贷端依旧从严,热点各线城市均出现银行额度紧张的情况,放款周期延长已是不争的事实,与此同时,楼市热度较高的城市房贷利率已出现多次连涨,多地信贷利率出现不同程度上调,而二手房市场信贷环境较一手房更难,六成以上城市已出现“停贷”情况。

结合央行发布的《中国金融稳定报告(2021)》相关表述,房地产贷款集中度管理制度已进入常态化实施阶段,在这道“紧箍咒”之下,银行不能超出额度上限,因此后续房地产贷款预计也将持续从严,贷款额度或将延续有压有降的结构性调整,对于整体楼市成交影响的刺激作用相对有限。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!