大话固收

大话固收

更多干货,请关注资产界研究中心

作者:洛洛杨

来源:大话固收(ID:trust-321)

阜兴集团跑路案暴露出私募基金牌照的尴尬之处,虽然是顺利通过备案的“正规军”,但同银行/信托/保险等审批制牌照制度不同,私募基金采取的是备案制准入制度。现行的私募监管体系无法防范私募基金跑路风险,也不能对项目真实性增信。

自6月26日网络爆出《阜兴系实控人跑路》后,阜兴集团旗下数家私募基金管理公司经营骤然中断,无数投资人面临巨额亏损,至今仍在承受苦痛。

在P2P、互金平台接连爆雷的当下,阜兴案之所以引起巨大关注,除了涉案规模巨大、牵涉面较广之外,主要原因还在于与众多混乱的融资平台不同,涉案的意隆财富、西尚投资、郁泰投资等,都属于在基金业协会备案过的“正规军”,持有私募基金管理人牌照,也有媒体冠之以“正规私募跑路第一案”。

实际上,针对阜兴系跑路,官方也确有表态:

7月13日,中基协公告称,在私募基金管理人无法正常履行职责的情况下,托管银行要按照《基金法》和基金合同的约定,切实履行共同受托职责,通过召集基金份额持有人会议和保全基金财产等措施,尽最大可能维护投资者权益。

7月23日,中银协首席法律顾问卜祥瑞则提出四点异议:一、《基金法》并未规定银行共同受托责任;二、依据《私募投资基金监督管理暂行办法》规定,托管银行并不具备“召开基金份额持有人会议”等法定职责;三、托管银行依法依规不承担“统一登记私募基金投资者情况”义务;四、商业银行作为托管机构依法不承担“保全基金财产”连带责任。

显而易见,对于管理方、托管方的责任划分,监管部门背后有不同的意见。不过监管部门的发声也坐实了“正规私募”的身份。许多投资者内心不忿的也正是这一点:都是持牌的正规金融机构了还能跑路,监管部门平时做什么去了?为什么朱一栋能手持4家私募基金牌照,为什么不合规项目能通过备案?

网上流传的阜兴投资者请愿书

阜兴系案件中,受伤最深的无疑是真金白银打出去的投资者。不过,所谓的“正规私募”,说到底也是因为有了私募牌照,才得以和其他的机构区分开来。那么这个私募基金牌照究竟有多少含金量?现行的私募基金监管框架能否排除掉“资金挪用、违规经营”的风险?投资者是否应该基于这些因素选择管理方?这些问题应该是我们关注的核心。

“正规私募”牌照究竟有多大含金量?

目前,我国的金融牌照由 “一行三会”及其他监管部门发出,即“央行、银监会、证监会、保监会”,由于银监会和保监会合并为银保监会,现在应该是“一行两会”了。金融监管根据时段划分为事前监管、事中监管、事后监管,市场准入制度是事前监管的核心,金融许可证则是市场准入制度的常态表现。目前金融牌照主要分布在银行、证券、期货、保险、基金、信托、租赁七个领域中。

许多投资者可能认为,有了“牌照”就相当于加入了“正规军”,有监管机构严密监管,投资总不会出大岔子。其实牌照与牌照之间也有不同,不同牌照背后的准入条件、含金量是完全不同的。

图片来源见水印

如上图所示,我国的金融牌照,并不是符合条件就能顺利拿到的。首先要看该领域内的牌照是否开放了申请。即使是开放申请的领域,牌照的获取方式也有备案制和审批制之分,所谓审批制,就是申请人在符合各种条件之后,还要看监管意志是否发行该牌照,由监管部门决定企业准入,审批制的牌照发放速度慢,审核时间长;而备案制则放松了许多,类似于注册制,基本上满足相应规定条件就能获得牌照。

在固收理财领域内,比较有代表性的三类,例如信托牌照,目前已经冻结发放,全国只有71张(实际开展业务的只有68家),后入者想要获取该牌照只能通过股权转让方式获得,这也就造成了信托牌照的稀缺性;而从事类信托业务的基金公司子公司牌照,也需要监管部门审批后方可获得,目前虽未冻结,但牌照过审的难度也在逐步增大。

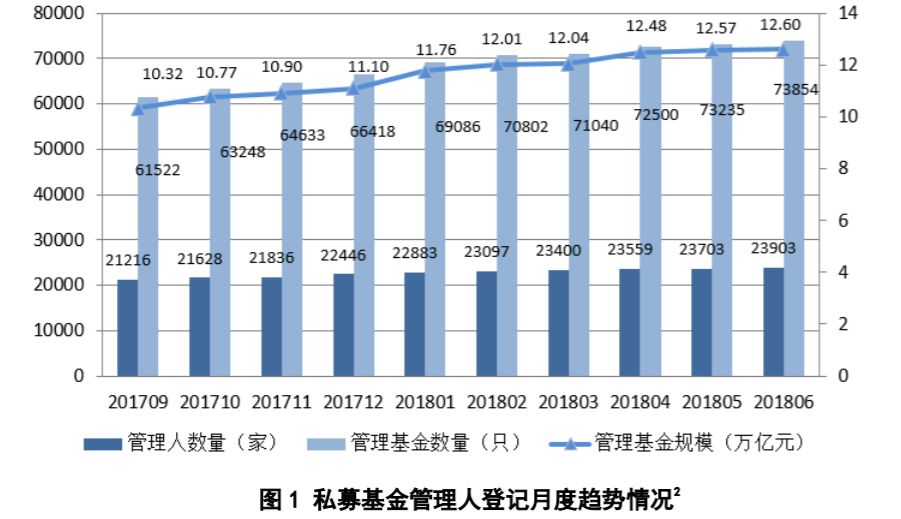

最后看看私募基金牌照,采用的是在基金业协会提交材料备案,备案通过即可获取,目前仍然开放申请,这个牌照有多容易获得呢?基金业协会每个月会在官网公布备案通过情况,最新数据是:2018 年 6 月在资产管理业务综合报送平台新注册账号的机构 604 家,提交私募基金管理人登记申请的机构 413 家,办理通过机构 263 家。 截至 2018 年 6 月底,在基金业协会已登记私募基金管理人 23903 家,较上月增长 0.84%。

基金业协会私募基金产品备案月报(2018年第6期)

可以看到,所谓的“正规私募牌照”,其实是在基金业协会那里走备案流程,只要备齐相关资料,获得牌照的几率还是很大的。基金业协会也在多个场合反复强调,私募基金登记备案等方面的证明主要是表明该私募基金管理人办理了相关登记备案手续,对私募基金管理人投资、合规等能力不构成认可,当然也不能保证基金财产安全。

牌照价值意味着什么

我们讨论牌照的“含金量”,并不是说含金量高的牌照就没问题,含金量低的就没价值,而是要看清牌照含金量意味着牌照的“获取/放弃价值”,对应管理人的“跑路成本”;也意味着监管部门的的“监管成本”,对应管理人的则是“合规成本”。

什么是牌照的“获取/放弃价值”?举个例子,假如某大佬想要获取信托牌照,只通过购买别人转让的信托公司股份才能获得,而且需主管部门审核通过,以2017年才完成股份转让的国通信托为例:2016年11月,银监会批准方正东亚信托控股权由北大方正集团向武汉金融控股集团的转移,该交易通过武汉光谷产权交易所完成,方正集团以50亿元挂牌转让了方正东亚信托57.51%股份,信托公司估值近百亿。

信托公司也有民营企业,如果旗下产品出了问题,信托公司可能有很多个解决方案,但“跑路”是基本不可能的选择,因为毕竟牌照就值数十上百亿。

但私募基金则不同,假如想要获取私募牌照(严格来说不算“牌照”),首先可以按照要求备齐材料后申请备案,目前尽管监管变严,但还是有50%以上的通过率;退一步,还可以通过股权转让,买一个“私募壳”,按照目前的转让行情,根据是否有过产品备案,大概50-100万左右。而私募基金管理规模从几千万到几十亿都有,这种情况下如果出了问题,实控人的“跑路成本”是很低的,特别是自然人控股股东背景的私募基金,这种基本上就是个人企业。打交道的这个人,决定了这家私募基金的整体方向。

牌照背后还意味着监管部门的“监管成本”。全国目前有68家信托公司,哪一家信托公司出了问题,银监会点名批评,出公告都要上个头条,媒体轮番转载,监管强度往往对应着公司的“合规成本”,所以信托公司内部合规性审查就严格,当然即使这样也不能规避掉所有问题,每隔一段时间都有银监会点名批评案例。

与之相比,私募基金有两万多家,数量还在新增,每周报上去的私募产品有几千只(2018年6月在资产管理业务综合报送平台备案通过私募基金 2005 只),监管部门想要面面俱到,查一查每个产品是不是有关联交易、是不是有自融嫌疑,这个工作量是很大的,还要兼顾效率要求,最后只能是符合条件就放行,私募基金材料造假多发,原因也在这里。

经历过上述讨论,可能就明白了:所谓的“私募牌照”其实只能说明该公司在基金业协会那里把名字成功报了上去,基金业协会给你一个编号,并不意味着基金业协会为该公司的管理能力做了背书。而私募产品通过备案,也不过是当月数千只产品中通过的一只而已,不意味着基金业协会认可该项目信息真实、不存在违规经营。现实中有不少用“正规私募”、“备案可查”作为噱头宣传的私募产品,其实这只能算作一个“底线要求”,不能作为增信条件。

说了这么多,是不是说私募基金不能投呢?当然不是。私募牌照开放获取激活了我国的金融市场,强牌照背景的金融机构往往效率较低,内部关系复杂,大批有管理能力的基金经理甩掉一大堆体制包袱,纷纷成立自己的私募公司,激烈的竞争下私募行业本身也在茁壮成长,为投资者创造正向价值的不在少数。但两万多家的市场容量,不免泥沙俱下。高净值投资本身并不是一件简单的事,作为投资者,仍然要认清私募基金公司和其他的“银行/信托/公募基金”的金融机构的不同,选择私募产品时一定要对项目的真实性、合规性做严谨的考察,把好投资安全关。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“大话固收”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!