丁祖昱评楼市

丁祖昱评楼市

更多干货,请关注资产界研究中心

作者:丁祖昱

来源:丁祖昱评楼市(ID:dzypls)

“坚持房子是用来住的、不是用来炒的定位,租购并举、因城施策,促进房地产市场平稳健康发展。”《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中如是提到。

这是继2016年底,中央经济工作会议提出“房住不炒”以来,中央首次将“房住不炒”写入五年规划。毫无疑问,下一个五年,“房住不炒”仍是楼市调控的主基调。

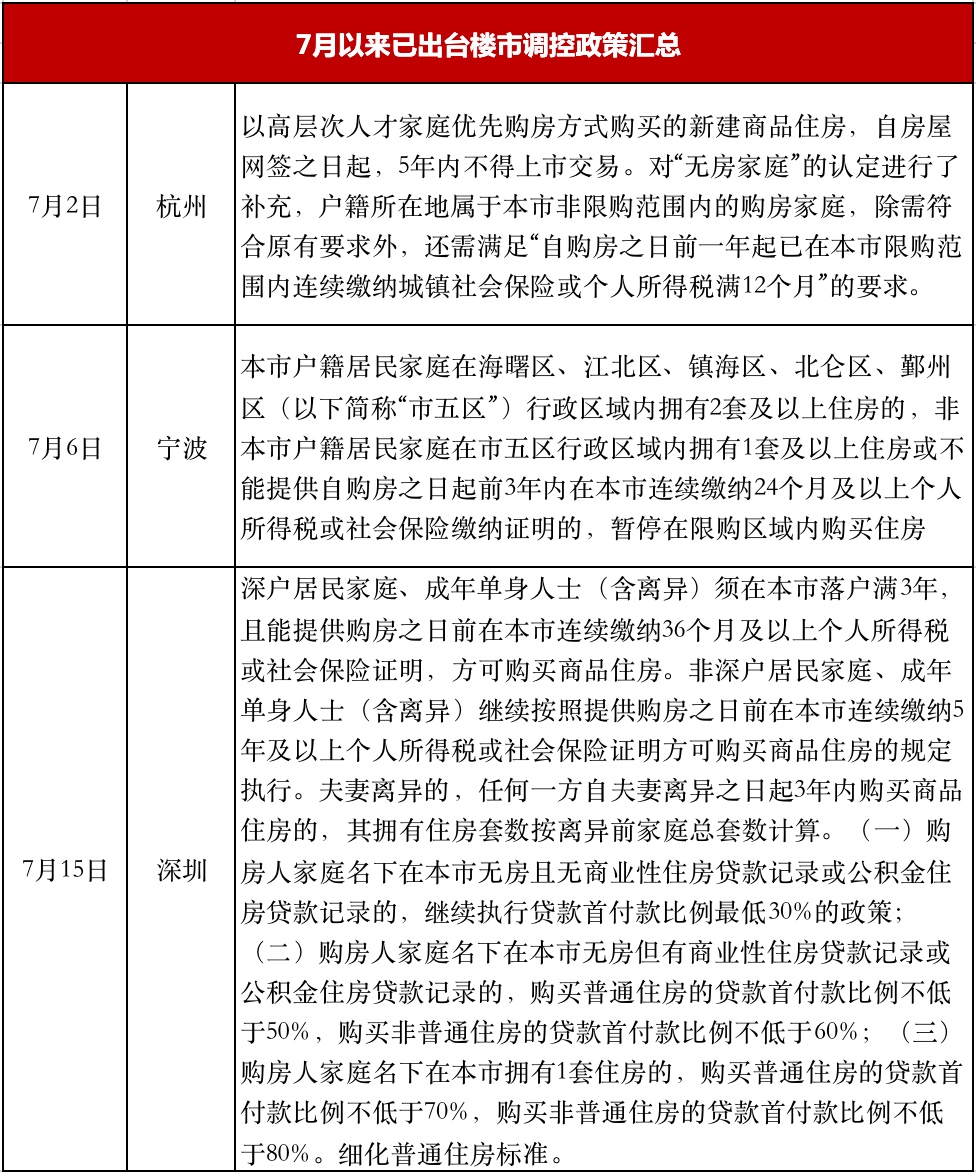

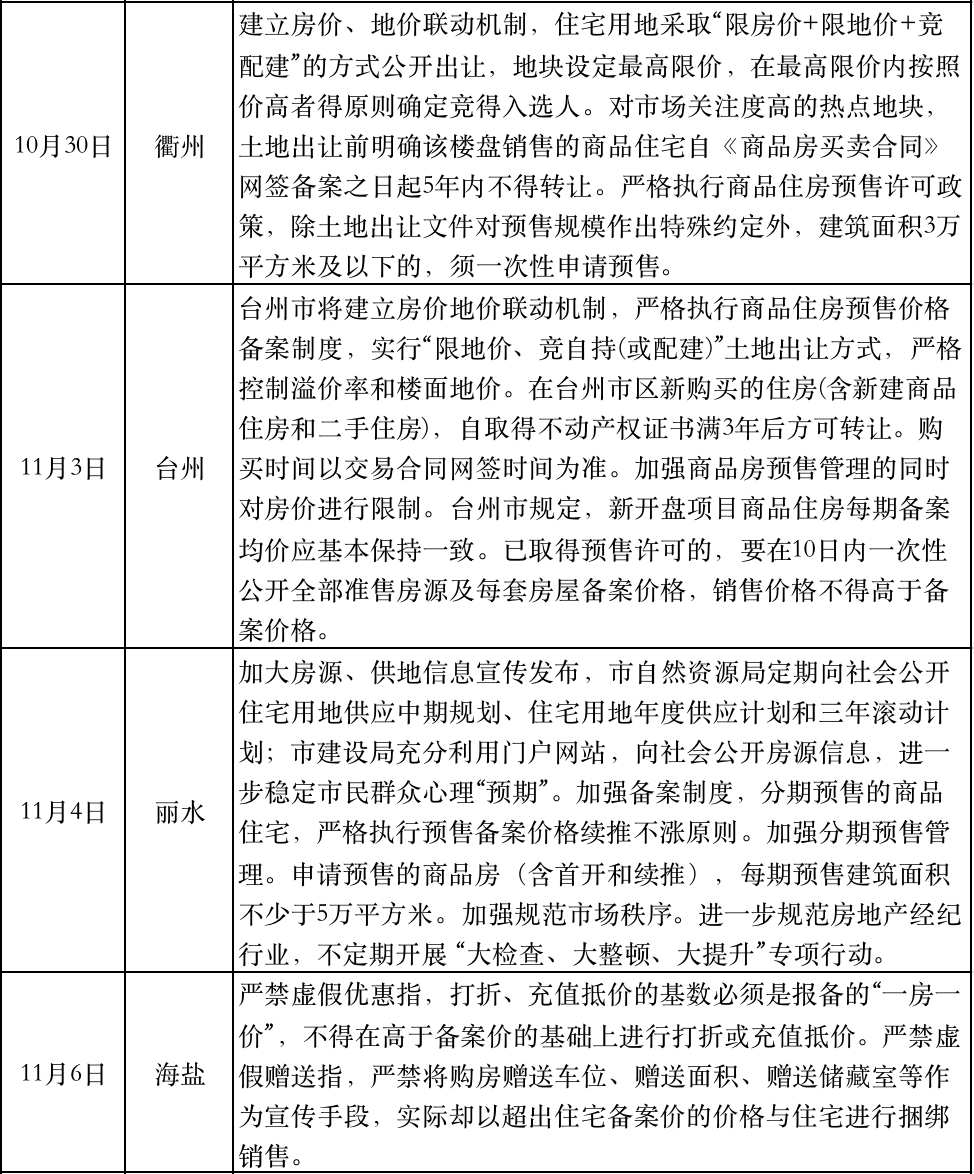

随后,浙江台州、丽水、海盐等多个三四线城市发布楼市调控政策,掀起了新一轮三四线城市调控新周期。自7月热点二线城市纷纷加码调控至今,地方因城施策,调控正逐渐深入至三四线城市,未来调控大概率将继续维稳,以更好地落实稳地价、稳房价、稳预期的长期目标。

从各能级城市房地产市场表现来看,各城市之间分化日益加剧,克而瑞研究中心监测数据显示,10月30个重点城市整体成交2695万平方米,环比下跌7%,同比增长13%。其中一线城市成交同比增长34%,热点二三线城市成交虽同比增长11%,但6成以上二三线城市成交环比下降20%以内。分化背景下,房价仍是红线,市场热度过高的城市或将进一步升级,而压力二三线城市有望从保市场主体出发为市场减压。

未来五年楼市主基调“房住不炒”

11月3日,新华社正式发布《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(以下简称“建议”),建议两次提及房地产。双循环、新型城镇化以及再次强调的“房住不炒”将会在某种程度上对未来中国的房地产市场带来重大影响。

在“畅通国内大循环”中明确表示,推动金融、房地产同实体经济均衡发展,实现上下游、产供销有效衔接,促进农业、制造业、服务业、能源资源等产业门类关系协调。

这意味着,房地产的制造业属性越来越强。尤其自2016年“房住不炒”之后,房地产与制造业之间的关系更加密切,从顶层思路、地方政策与房地产行业基本面来看,房子的商品属性日益增强。对于制造业来说,更高的要求是“降本提质”,房地产开发业务将回归本源,行业将进入产品和品质发展的新阶段。

在“推进以人为核心的新型城镇化”板块中明确强调:坚持房子是用来住的、不是用来炒的定位,租购并举、因城施策,促进房地产市场平稳健康发展。十九大以来,“房住不炒”在中央多次会议中被反复强调,这显示出政府在发展经济中努力摆脱对房地产市场的依赖的决心。

实际上,今年7月份以来多个房地产座谈会召开、十余个热点城市升级楼市调控、央行“三条红线”等政策多管齐下,以促进房地产市场平稳健康发展,政策从今年上半年的“稳中有松”过渡到“稳中趋紧”,房住不炒仍为未来楼市调控主基调。

楼市调控已蔓延至三线城市

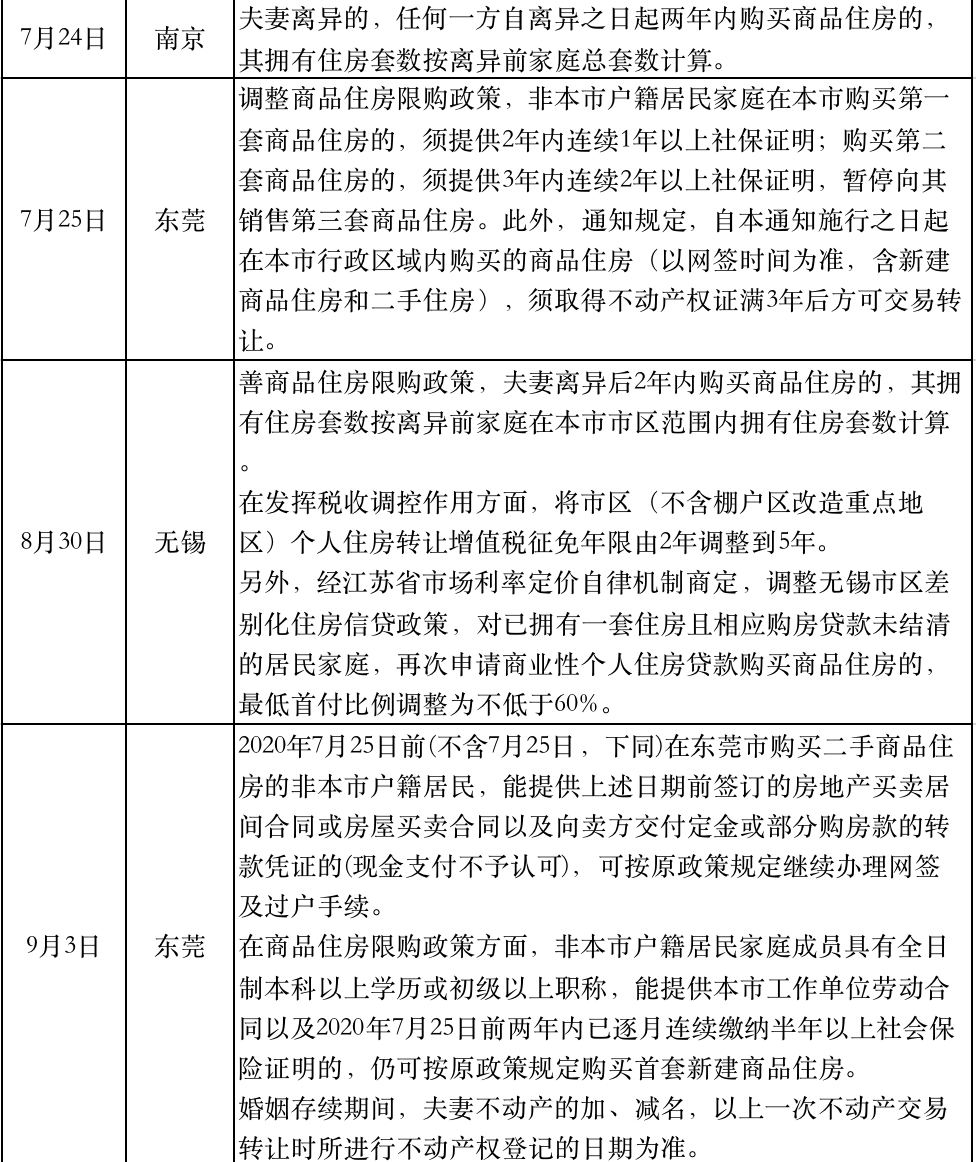

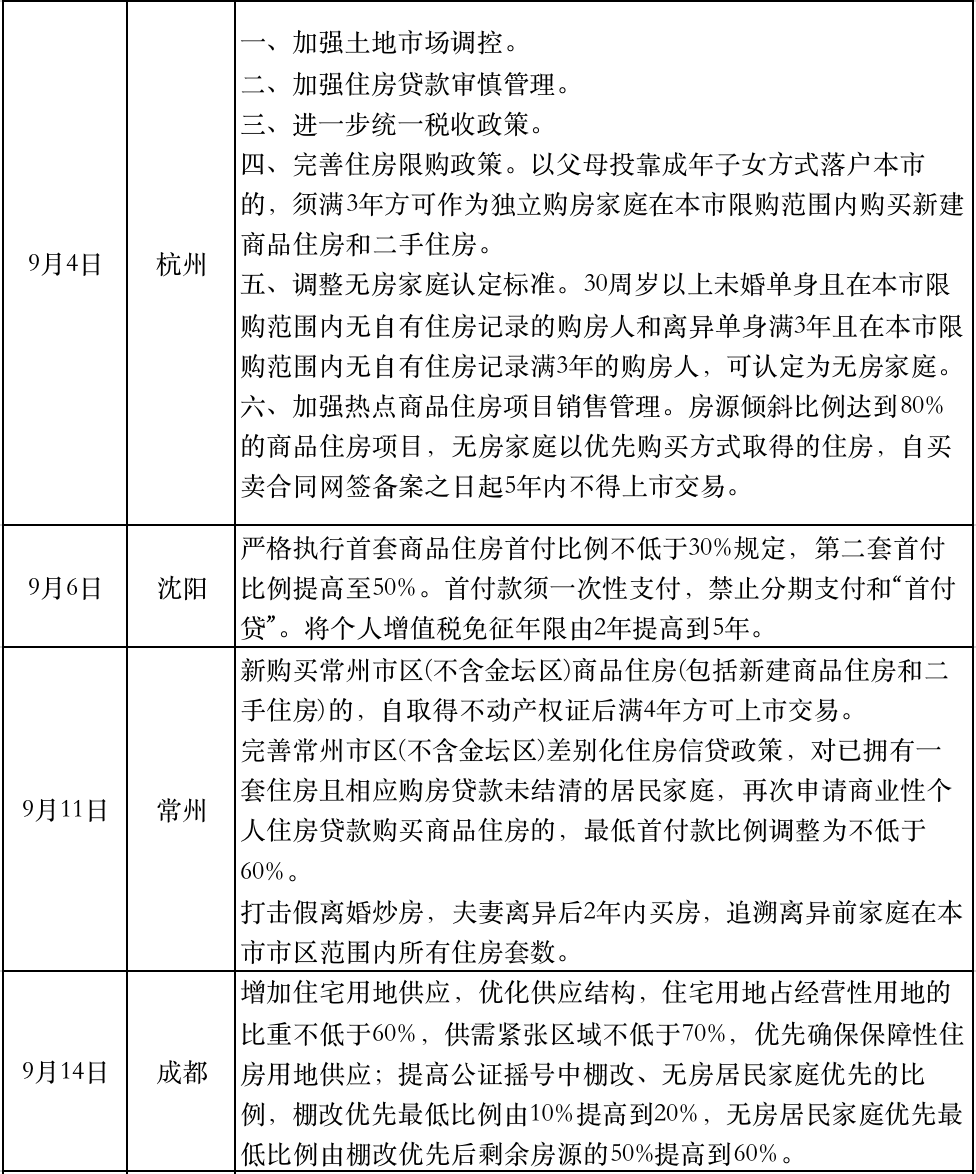

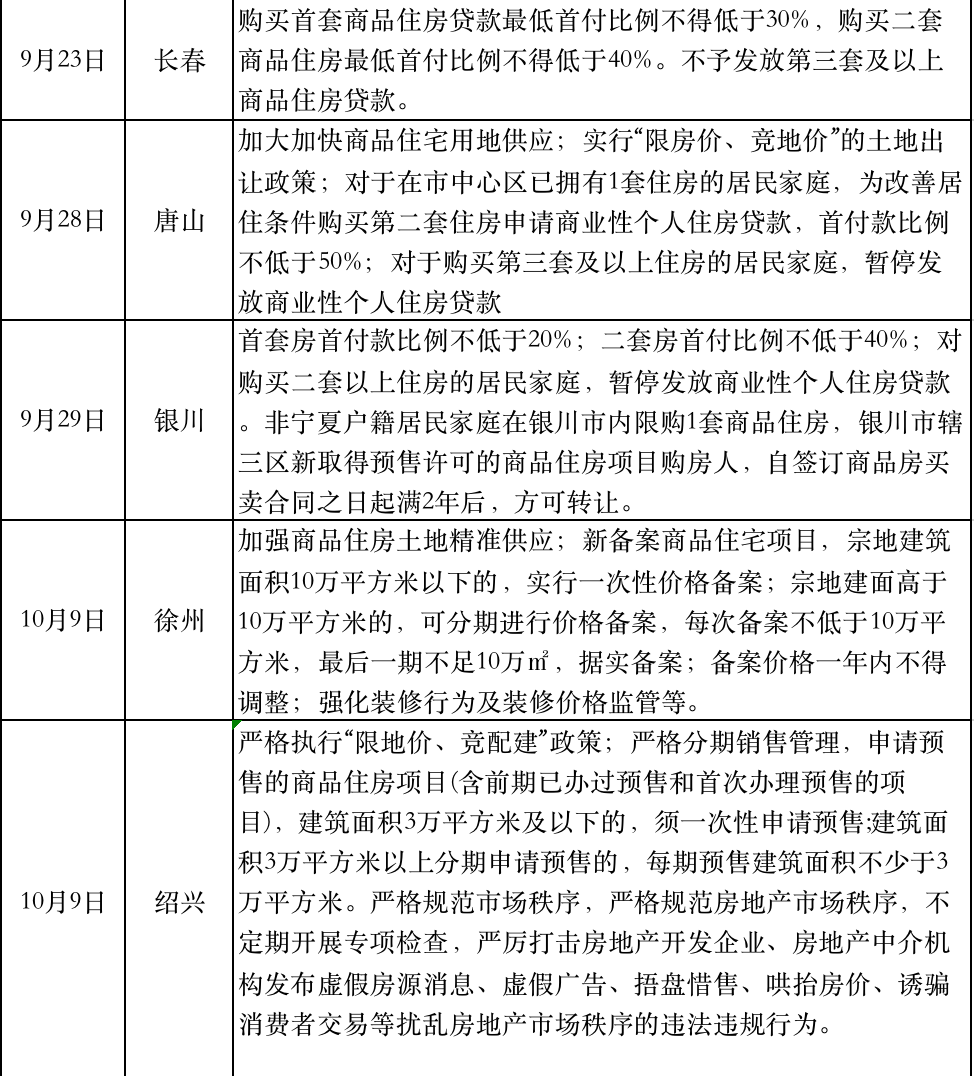

值得注意的是,三季度以来,多个热点城市出台楼市调控背景下,楼市整体平稳运行,但三四线城市打补丁政策趋势依然持续,“房住不炒”全面升级。

“十四五”规划建议发布的同一天,浙江台州升级了楼市调控,规定在台州市区新购买的住房(含新建商品住房和二手住房),自取得不动产权证书满3年后方可转让。丽水紧跟其后明确“四个加强”调控措施。

实际上,从7月热点二线城市,到自10月徐州、绍兴打响了四季度以来调控第一枪之后,三四线城市调控正在逐渐深入,进一步体现了稳定楼市的导向,具有非常好的稳定预期、引导市场的效应,再次彰显了中央和地方层面“房住不炒”的底线。

近期出台楼市调控政策的三四线城市有一个共同的特征,那就是市场局部过热,尤其是楼市和地市均出现火爆情况,市场一过热,调控政策就紧随其后。这与房地产市场的周期性涨落密切相关。

各城市之间分化日益严重

疫情以来,各大城市之间的分化日益明显。一线城市整体呈现出供需两旺,上广深保持着较高的成交热度。二线城市分化加剧,热点长三角城市迎来需求集中释放,而中西部二线城市楼市下行压力较大,行情相对冷淡。三四线城市2020年成交表现显著超过预期,市场恢复程度在不同能级中居于首位。

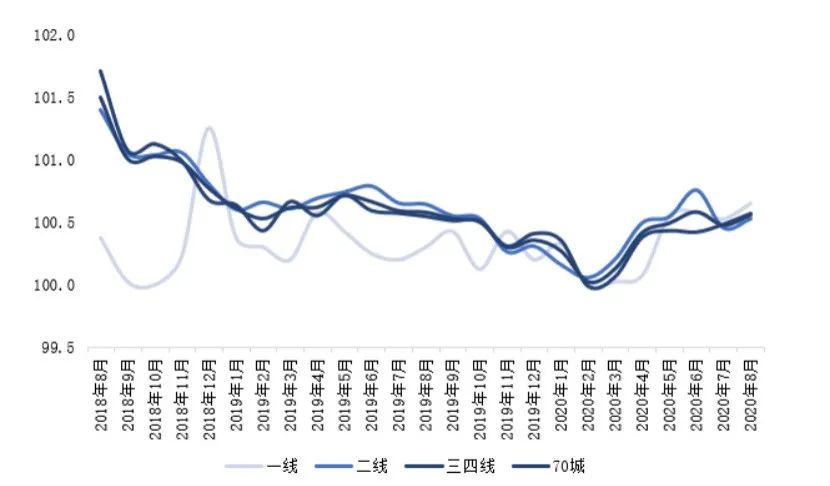

从房价情况来看,“房住不炒”下整体市场一二线房价同比增速均有所收窄,国家统计局发布的70个大中城市新建商品住宅销售价格变动情况显示,各能级城市房价走势分化明显。一线城市同、环比齐升,表现突出,二线及强三线城市同、环比涨幅持续收窄,部分弱三四线城市以后复苏缓慢,城市房价同环比增速仍呈现出下行趋势。

图:2018年8月以来70城及各能级城市新建商品住宅价格指数环比走势

数据来源:国家统计局

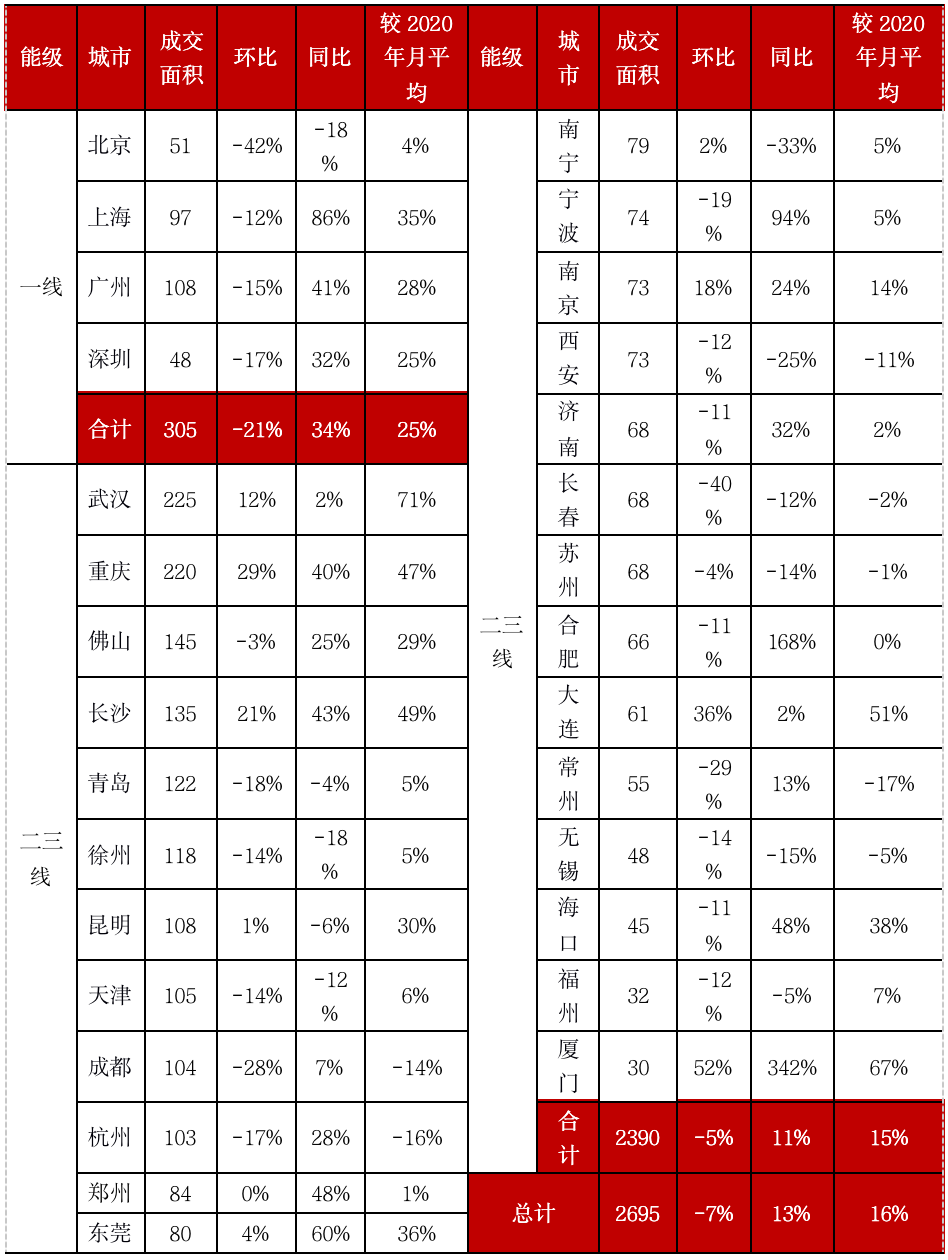

具体到10月成交情况来看,30个重点城市整体成交2695万平方米,环比下跌7%,同比增长13%。一线城市总成交面积305万平方米,环比下降21%,同比增长34%,整体成交量仍处相对高位。以上海、广州、深圳的表现最为突出,而北京略显逊色,同环比齐跌。

二三线城市成交面积2390万平方米,环比下降7%,同比增长13%。从绝对量看,武汉、重庆等整体成交依旧处于二线城市前列,10月成交量均超200万平方米。从同、环比变化看,不同城市行情相对独立:一方面,武汉、重庆、长沙、东莞、南京、大连、厦门等城市成交稳步回升,同、环比齐增;另一方面,青岛、徐州、天津、西安、长春、苏州、无锡、福州等城市成交热度稳步回落,市场表现不及预期。

目前来看,热点城市调控加码政策正在逐步引导购房者预期转变,随着政策逐步发酵,成交上行动力略显不足,我们认为,整体成交或将延续当前低迷走势,同比涨幅仍有进一步收窄的可能。

数据来源:CRIC中国房地产决策咨询系统

房地产作为中国经济的压舱石,包括土地出让、房地产交易都对经济发展起到至关重要的作用,因此平稳健康发展是第一前提。

受限于房地产信贷政策适度收紧,叠加调控政策持续加码,预计年底房地产市场仍不容乐观,各城市市场或将进一步分化。具体来看,核心一、二线城市市场需求依旧坚挺,随着供应持续放量,成交大概率将有所回升,部分城市更将出现年末的“翘尾”行情。三、四线城市仍是楼市的稳定剂,市场前景主要取决于市场需求及购买力,强三、四线城市仍有强劲需求支撑,成交有望稳中有升,弱三、四线城市市场需求增长乏力,叠加购买力瓶颈制约,成交大概率将维持在较低水平。

对于房企而言,分化也日益明显。十四五期间政府对房地产市场的监管仍将从严,以往的高杠杆高周转高增长的模式将难以为继,转而向稳定均衡高质量的增长转变,因而更加考验房企的抗风险能力及精细化管理能力,另外,对于中小型房企来说,未来发展进一步发展的难度增加,因此行业加速整合是大势所趋。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!