地产三哥

地产三哥

更多干货,请关注资产界研究中心

作者:地产三哥

来源:地产三哥(ID:dichansange)

一、贝壳是个平台

下面是贝壳平台的示意图:

在这个平台上,租售双方在中介服务商的撮合下进行交易,贝壳的牛逼在于它的平台基础设施:

第一、经纪人合作机制(Agent Cooperate Network),按照贝壳平台制定的游戏规则,经纪人按各自参与的角色分配佣金。

第二、楼盘宝典:保证真房源。后来又衍生出来经纪人端的SaaS系统和客户端VR看房之类。统称为特制的数字解决方案。

第三、社区门店:链家是核心,是贝壳自营品牌,链家的社区店数量达7700多家,链家经纪人数量13.4万人(2020/6/30数据)。

高山打鼓名声大,楼盘宝典和ACN缔造了重线下的链家,成为先行标杆和行业领袖,贝壳平台的对外扩张也有赖于此。

2018年,在链家和德佑合并的基础上,左老板放开德佑加盟。链家自营,德佑吸引外部品牌的门店和经纪人加盟,将这一整套打法输出复制,提供给平台的入驻者,衍生出贝壳平台。

所以,贝壳平台上现在有链家、德佑和其他经纪品牌。贝壳自营的链家不再扩张了,近三年门店数量持平。

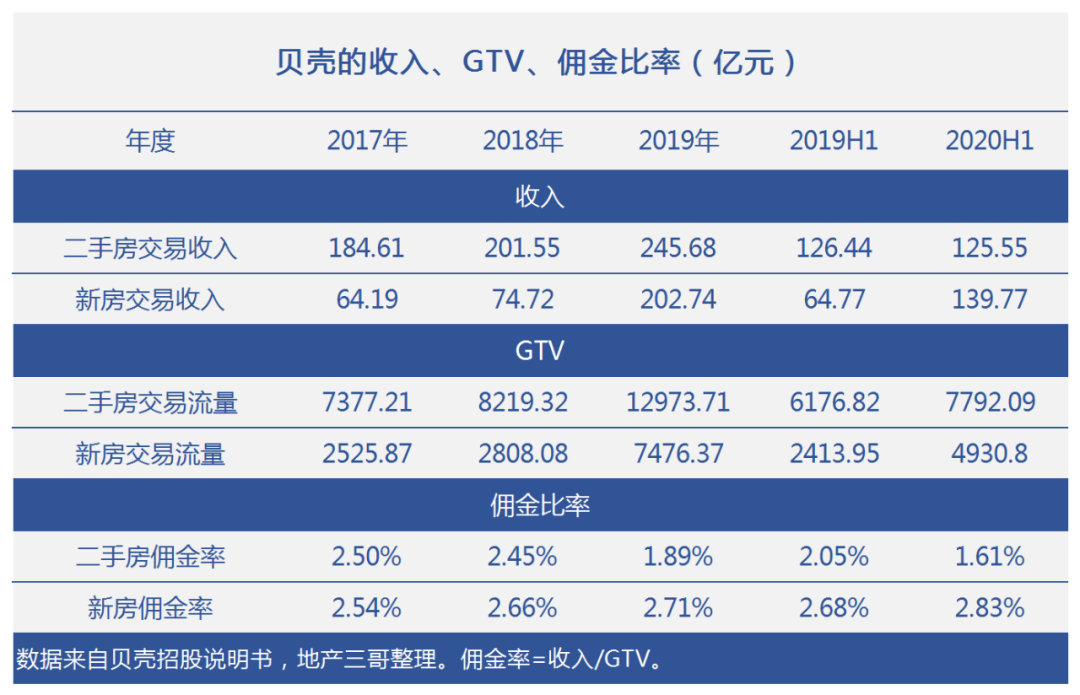

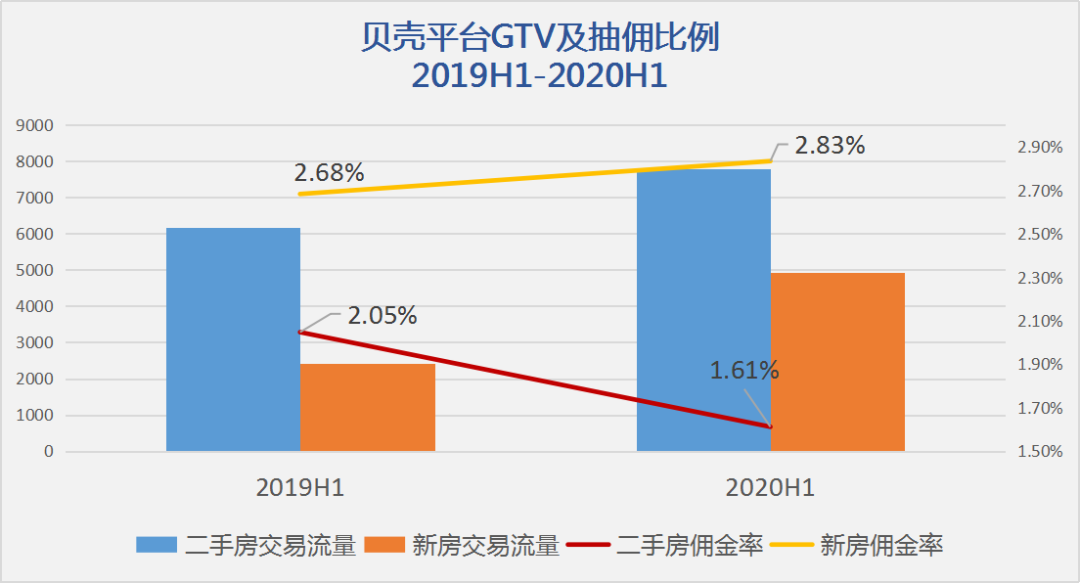

二、贝壳的佣金收入

通过这张表,我们看到三个现象:

2、新房的抽佣比例在上升。

3、二手房的佣金比例在下降。

二手房交易是多服务角色参与,也是贝壳ACN机制的初衷,多个经纪人之间的合作、多个经纪人参与分成。

新房销售简单得多,是贝壳直接和开发商之间形成关系:入驻贝壳平台的经纪人带客来看盘。这时候贝壳和入住贝壳的品牌之间的关系类似总经销与分销的关系。

在房地产横盘时代,开发商比谁都着急,渠道为王,贝壳凭借其平台上强大的门店数量和经纪人队伍迅速形成了话语权。

房地产中介是重线下模式,经纪人是根本。

贝壳平台抽取佣金后,需要再分配给平台上的中介机构和经纪人,这体现在营业成本中。

一部分是自营的链家,在招股书上是“Commission and compensation-internal”。

一部分是其他入驻品牌,在招股说明书上就是“Commission-split”。

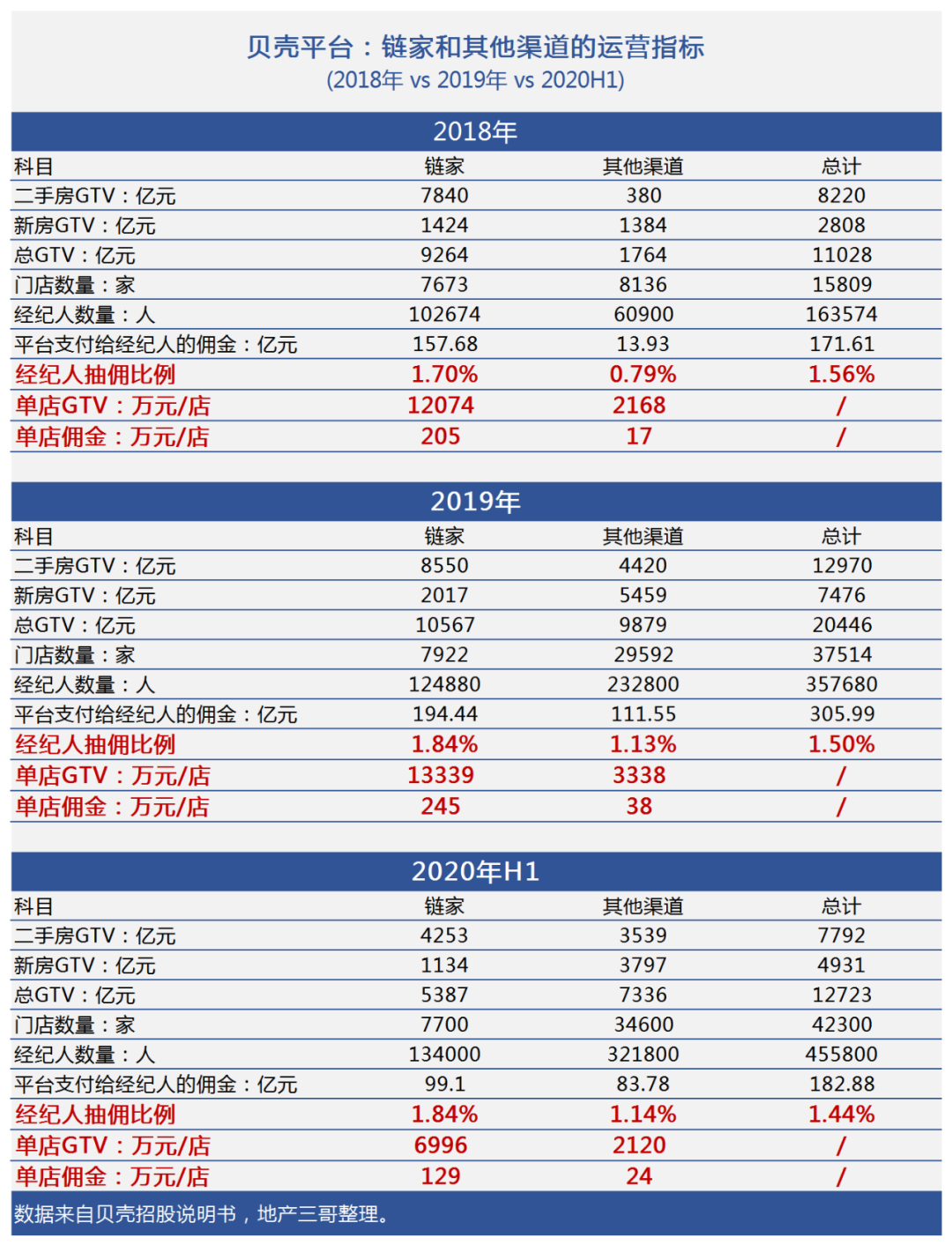

三、贝壳的佣金成本

internal,内部的,就是支付给自营的链家的佣金。

Split,分割的,就是支付给其他外部渠道经纪品牌的佣金。

三哥根据招股书上的数据,把内部和外部渠道的运营数据做了一个汇总。

从单店的佣金来看:

2019年,链家245万元>外部渠道38万元。

2020上半年,链家129万元>24万元。

单店佣金数量上差距巨大,这与外部渠道入驻门店数量的快速增长有关系。

2019年:链家1.84%>其他渠道1.13%

2020上半年:链家1.84%>其他渠道1.14%

特别要注意的是,内部的店铺成本是单独列支,如果和平台上的其他渠道方在同一起跑线上比较,把店铺相关成本算入内部的佣金,毕竟外部渠道的门店租金是自行支付的,那么贝壳支付给链家品牌的佣金就更多了。

另外可以得到一组有趣的数字:

2020年,贝壳支付给链家单店佣金129万元/半年,单店人数17.4人,链家经纪人的平均年收入15万元。链家的店铺租金等成本已经由贝壳单独列支,与此无关。

2020上半年,贝壳支付给外部渠道的单店佣金24万元/半年,单店人数9.3人,折算外部经纪人年收入5万元,这还没有扣除店铺租金和老板的分红。

四、小结

1、外部品牌和经纪人入驻贝壳的数量快速扩张,贝壳的GTV和收入也迅速增长。

2、链家门店数量基本停止扩张。

3、贝壳平台上,新房的GTV和抽佣快速逼近和超越二手房:新房的佣金率增长,二手房佣金率下降。

5、人均年佣金收入角度,链家的经纪人15万,外部经纪人通过贝壳平台的佣金收入5万不到。

正是这种亲疏有别和内外的差距,可能会给其他势力方一个撬开贝壳的机会。

这有点国军的感觉,有嫡系和杂牌之分。平常看不出来区别,一旦情势变化,杂牌军更容易投诚起义。

当然,情势有变是因为国军面对的对手太强大,这种强大不是火力上或者规模上的,一定是根本上的。

放眼望去,有吗?

(一家之言,难免错漏,不作为投资参考。)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产三哥”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 掀开贝壳的壳:贝壳招股书精读(1)