大话固收

大话固收

地产人必关注的老字号

作者:洛洛杨

来源:大话固收(ID:trust-321)

不但延期,还要打折……

去年以来,政府融资平台项目违约项目已不少见,然而,关注资管圈就会发现,“城投信仰”仍然占有一席之地。除了认知上的惯性以外,主要原因还是大家相信政府不会赖账,还账有早晚,但欠账总要还。

事实上也果真如此,大部分城投违约项目地方政府也都表了态:项目延期但仍然会还本付息,延期期间利息往往还要上浮几个点。即使是市场最担心的的贵州省贫困区县也不例外。

然而,内蒙古阿拉善盟基础建设投资经营有限公司(阿拉善盟地方城投)的一纸清偿函打破了这个惯例,这家城投不仅打算赖账,而且颇为“人性化”地提供了两个赖账方案备选,可谓赖得清清楚楚,明明白白。

先看项目,涉事项目是2016年8月中江信托发行的“银象350号阿拉善盟基础设施建设投资公司贷款集合资金信托”,项目规模2亿,3年期,现在进入兑付期。

项目本身是一个常见的基建类信托,资金用于公路建设,彼时对政府三件套之类尚未严厉约束,风控中有一个“将信托全部款项纳入政府存量债务管理”的措施(背后应当有红头文件支持),也就是明确了该笔借款属于“政府债务”。

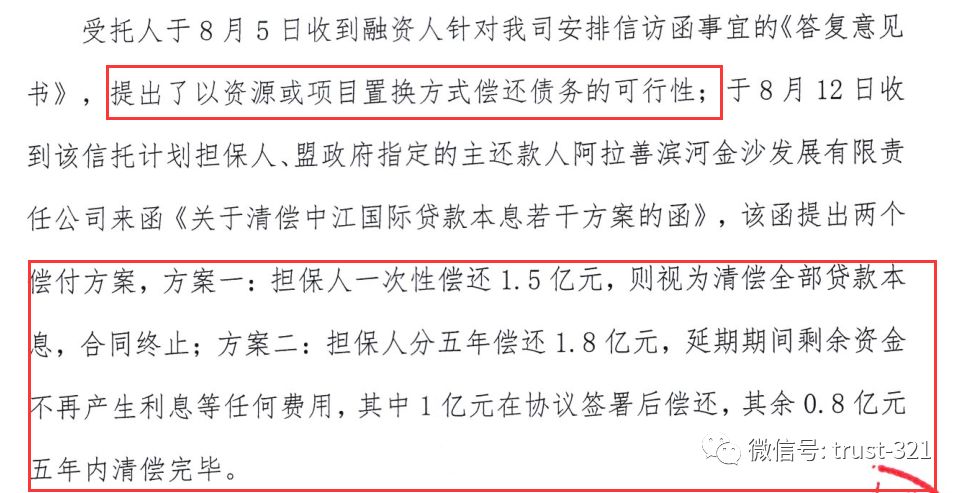

然而,据雪松信托(原中江信托)公告显示,自2019年以来,该项目开始出现延期现象;先是从2月份开始的归集资金迟迟不到位,拖欠利息近800万;到8月兑付期到来,需偿还第一期本息1.3亿时,融资方做了一个“骚操作”,直接发函提出“违约方案”:

大家来“品一品”这个借款人多么强硬:先是要求以资源或项目置换(好奇用什么置换,难道是阿拉善的梭梭树吗……),估计遭到管理人拒绝后提出两个方案:

一次性还1.5亿(项目规模2亿,欠利息800万,相当于打了72折) 先还1亿,后续5年分批偿还0.8亿,且5年期间不产生任何利息(打86折偿还,且分5年偿还;如果按照5年10%年化利息,相当于打了68折)

这两个方案实在是……你以为你在买衣服吗?

当然,融资方这个明显不合理的方案,雪松信托并未同意,双方仍在协商中,结局尚未明确。不过,小固仍然觉得奇怪:

这家城投公司为什么要这么做,又是谁给了它如此明目张胆赖账的底气?

查阅资料后发现,这家城投之所以要赖账,首先的一个原因是它真没钱了。

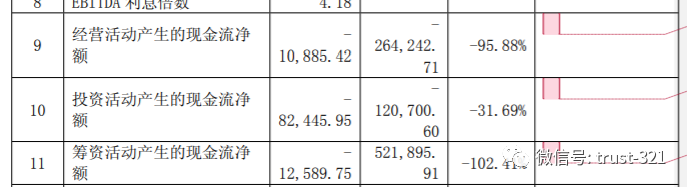

先是业绩下滑:其2017年实现营业总收入约为3.29亿元,同比下滑4.41%;归属母公司股东的净利润约为1.2亿元,同比下滑27.31%;更严重的,经营性现金流下降了95%,近乎枯竭;2017年9月15日因半年度报告未按时披露被上交所下发监管关注函;

图片来源:上交所网站

其次是债券提前偿还。银象350尽调资料中提到,融资人2013年4月发行了10亿公司债券,该债券期限7年,本应晚于信托到期日;但该债券在2018年7月提前兑付且在7月19日摘牌,导致实际上的偿还日早于信托到期日。

图片来源:上交所网站

最后也是最关键的,连续发债失败:2017年6月,国家发改委曾核准阿拉善盟基础建设投资经营有限公司(项目融资方)发行17亿公司债券:但由于种种原因,这个债券发行失败了;2018年6月,该公司向发改委申请批复有效期延长一年,至2019年6月,并获得发改委许可:

图片来源:发改委网站

小固推测,前述债券的提前兑付可能与该笔17亿债券获准发行有关;然而不幸的是,2019年6月已经过去了,这笔债券估计还是没发出去;发改委网站上也未有新的批复。

旧债刚还,新的钱又迟迟借不来,融资方的现金流紧张是一定的。跟17亿债券相比,2亿信托不算大规模,可就是还不上。这就相当于屋漏偏逢连阴雨,船迟又遇打头风,还得是十年一遇的龙卷风。

不过,现金流紧张的城投公司多了去了,明目张胆要打折兑付的阿盟基建可是头一家,它有什么底气提出这个方案呢?

小固个人推测,可能跟此前的公司股权变动有关。

银象350涉及的阿拉善盟基础设施建设投资经营有限责任公司,是阿拉善盟的重要城投公司,曾整合阿拉善盟区域内多家城投平台而成为集团公司,其重要子公司包括阿拉善盟北方公路工程建设项目有限责任公司、阿拉善左旗城市建设投资开发有限公司、阿拉善右旗基础设施建设投资经营有限公司、阿拉善经济开发区基础设施建设投资有限责任公司、额济纳旗信达城市建设有限责任公司等;总而言之,一看就是标准的政府背景融资平台城投公司。

变更后增加了不少房屋出租、文旅经纪、教育培训等“经营性内容”;

一次是2017年12月,股东由阿拉善盟财政局100%持股,变成了目前的三家持股,国开发展基金有限公司出资9.34亿,成为第一大股东:

国开发展基金作为大股东加入,背后一定有不少政策上的倾斜与扶持;但同时,也意味着公司属性很可能已经从财政局旗下的地方融资平台转变为与政府信用脱钩的经营性城投企业。在《独山债务危局》中,我们提到,2018年9月,中办国办发文,允许严重资不抵债的城投破产;那么,这类城投企业的赖账行为,会不会也能得到地方政府的默许呢?

阿拉善盟建投的“变脸”行为,为投资者敲响了警钟,即股东身份和企业性质是“可变的”。投资项目时它是个融资平台,兑付时它换了股东变成了一般国企,这时如果把之前平台的债务当做一般的企业债务处理,显然对投资者并不公平,阿拉善盟城建还真就这么干了。

目前银象350已经确实违约,最终兑付方案也尚未确定,说它铁定要赖账不还还为时尚早。该项目款项为明确民生工程,且有红头文件支持,财政局仍为第二大股东,政府背景难以撇清,接下来当地政府究竟作何态度,信托公司又如何应对,值得进一步关注。本项目融资方)发行17亿公司债券:但由于种种原因,这个债券发行失败了;2018年6月,该公司向发改委申请批复有效期延长一年,至2019年6月,并获得发改委许可:

图片来源:发改委网站

小固推测,前述债券的提前兑付可能与该笔17亿债券获准发行有关;然而不幸的是,2019年6月已经过去了,这笔债券估计还是没发出去;发改委网站上也未有新的批复。

旧债刚还,新的钱又迟迟借不来,融资方的现金流紧张是一定的。跟17亿债券相比,2亿信托不算大规模,可就是还不上。这就相当于屋漏偏逢连阴雨,船迟又遇打头风,还得是十年一遇的龙卷风。

不过,现金流紧张的城投公司多了去了,明目张胆要打折兑付的阿盟基建可是头一家,它有什么底气提出这个方案呢?

小固个人推测,可能跟此前的公司股权变动有关。

银象350涉及的阿拉善盟基础设施建设投资经营有限责任公司,是阿拉善盟的重要城投公司,曾整合阿拉善盟区域内多家城投平台而成为集团公司,其重要子公司包括阿拉善盟北方公路工程建设项目有限责任公司、阿拉善左旗城市建设投资开发有限公司、阿拉善右旗基础设施建设投资经营有限公司、阿拉善经济开发区基础设施建设投资有限责任公司、额济纳旗信达城市建设有限责任公司等;总而言之,一看就是标准的政府背景融资平台城投公司。

变更后增加了不少房屋出租、文旅经纪、教育培训等“经营性内容”;

一次是2017年12月,股东由阿拉善盟财政局100%持股,变成了目前的三家持股,国开发展基金有限公司出资9.34亿,成为第一大股东:

国开发展基金作为大股东加入,背后一定有不少政策上的倾斜与扶持;但同时,也意味着公司属性很可能已经从财政局旗下的地方融资平台转变为与政府信用脱钩的经营性城投企业。在《独山债务危局》中,我们提到,2018年9月,中办国办发文,允许严重资不抵债的城投破产;那么,这类城投企业的赖账行为,会不会也能得到地方政府的默许呢?

阿拉善盟建投的“变脸”行为,为投资者敲响了警钟,即股东身份和企业性质是“可变的”。投资项目时它是个融资平台,兑付时它换了股东变成了一般国企,这时如果把之前平台的债务当做一般的企业债务处理,显然对投资者并不公平,阿拉善盟城建还真就这么干了。

目前银象350已经确实违约,最终兑付方案也尚未确定,说它铁定要赖账不还还为时尚早。该项目款项为明确民生工程,且有红头文件支持,财政局仍为第二大股东,政府背景难以撇清,接下来当地政府究竟作何态度,信托公司又如何应对,值得进一步关注。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“大话固收”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!