负险不彬

负险不彬 作者:王彬

来源:负险不彬(ID:fuxianbubin)

市场法,是指利用市场上同样或类似资产的近期交易价格,经过直接比较或类比分析以估算资产价值的各种评估技术方法。市场法是根据替代原理,采用比较或类比的思路及方法估测资产价值的评估技术方法。

采用市场法应有活跃的公开市场,并且市场上有可比的资产及其交易活动。其中,可比主要体现在功能、市场条件和成交时间三个方面,其中,功能上的可行要体现在用途、性能的相同和近似上,市场条件的可比主要体现在市场供求关系、竞争状况和交易条件的相似上,成交时间的可比主要体现在与评估基准日相近,或时间对资产价值的影响可调整。

一、市场法的基本步骤和可比因素

(一)市场法的基本步骤

一是选择参照物。参照物的选择要存在可比性,包括功能、市场条件和成交条件等。另外,与被评估资产相同或相类似的参照物越多,越能充分体现和反映资产市场价值,但考虑到参照物的成交价不仅仅是自身功能的市场表现,还会受到买卖双方交易地位、交易动机、交易时限等方面的影响。为避免某个参照物个别交易中的特殊因素和偶然因素对成交价及评估值的影响,运用市场法进行估值时参照案例数目要保证在3个以上,以尽可能地反映真实成交价。

二是要在被评估资产与参照物之间选择比较因素。将具有可比性的交易实例作为与被评估资产对比分析、评估量化的比较参照物。从理论上讲,影响资产价值的基本因素大致相同,如资产性质、功能、规模和市场条件等,但具体到每一种资产时,影响资产价值的因素又各有侧重。所以运用市场法时应根据不同种类资产价值形成的特点和影响价值的主要因素,选择对资产价值形成影响较大的因素作为对比指标,形成综合反映参照物要被评估资产价值之间对照关系的比照参数体系,从多方面形成对比,使影响价值的主要因素得以全面反映。

三是要明确指标对比和量化的差异,亦即评估专业人员在参照物及被评估资产之间进行参数指标的比较,并将两者的差异进行量化。对比主要体现在交易价格的真实性、正常交易情形、参照物与被评估资产可替代性的差异等方面。

四是分析确定已经量化的对比指标之间的差异。市场法以参照物的成交价格作为评定、估算被评估资产价值的基础,对所选定的对比参数体系中的各差异因素进行比较分析,通过多形式的量化途径,形成对价值的调整结果。在实际操作中,评估专业人员将已经量化的参照物与被评估资产之间的对比指标差异进行调增或调减,就得到以每个参照物价格为基础的被评估资产的初步评估结果。

五是综合分析确定评估结果。如果选择多个参照物,将会形成多个初步评估结果。最终的评估值的形成,主要取决于评估专业人员对参照物的把握和对被评估资产的认识,如果参照物与被评估资产可比性都很好,评估过程中没有明显的遗漏或疏忽,评估专业人员可以采用算术平均法或加权平均法等方法将初步结果转换为最终评估结果。

(二)市场法的可比因素

运用市场法评估单项资产应考虑的可比因素主要包括资产的功能(资产的功能结合社会需求,从资产实际发挥效用的角度来考虑,亦即在社会需要的前提下,资产的功能越好其价值越高,反之亦然);资产的实体特征和质量(资产的外观、结构、役龄和规格型号等);市场条件(主要考虑参照物成交时与评估时的市场条件及供求关系的变化情形。市场条件包含宏观的经济政策、金融政策、行业经济状况、产品的竞争情况和供求状况等);交易条件(交易批量、交易动机、交易时间等、交易批量不同,交易对象的价格就可能会不同)

二、市场法常用的具体评估方法

市场法主要分为直接比较法和间接比较法,其中间接比较法则是利用资产的国家标准、行业标准或市场标准(标准可以是综合标准,也可以是分项标准)作为基准。分别将被评估资产和参照物整体或分项对比打分从而得到被评估资产和参照物各自的分值。再利用参照物的市场交易价格以及被评估资产的分值与参照物的分值的比值(系数)求得被评估资产价值的一类评估方法。该方法只要求参照物与被评估资产在大的方面基本相同或像是,通过被评估资产和参照物与国家、行业和市场的对比分析,掌握参照物与被评估资产之间的差异,在参照物成交价格的基础上调整估算被评估资产的价值。考虑到间接比较法需要利用国家、行业或市场标准,应用起来存在较多局限,在资产评估实践中应用并不广泛。直接比较法是指利用参照物的交易价格,以被评估资产的某一或若干特征与参照物的同一及若干特征直接进行比较,得到两者的特征修正系数或特征差额,在参照物交易价格的基础上进行修正从而得到被评估资产价值的方法,其基本计算公式为:

被评估资产价值=参照物交易价格*修正系数1*修正系数2……*修正系数n

被评估资产价值=参照物交易价格±特征差额1±特征差额2……±特征差额n

当参照物与被评估资产的差异仅仅体现在某一基本特征上的时候,直接比较法会演变成为先行市价法、市价折扣法、功能价值类比法、价格指数法、成新率价格调整法、市场售价类比法、价值比率法等。

(一)现行市价法

当被评估资产本身具有现行市场价格或与被评估资产基本相同的参照物具有现行市场价格的时候,可以直接利用被评估资产或参照物在评估基本日的现行市场价格作为被评估资产的评估价值。现行市价法是以成交价格为标准的,有的资产在市场交易过程中,报价或目录价与实际成交价之间会因交易对象、交易批量等原因存在差异,在运用现行市价法时要注意被评估资产或参照物在评估基准日的现行市场价格要与被评估资产的价值内涵相同。

(二)市价折扣法

以参照物成交价格为基础,考虑到被评估资产在销售条件、销售时限或销售数量等方面的差异,按照评估专业人员的经验或有关部门的规定,设定一个价格折扣率来估算被评估资产价值的方法。其计算公式为:

资产评估价值=参照物成交价格*(1-价格折扣率)

此方法一般只适用于被评估资产与参照物之间仅存在交易条件方面差异的情形。

(三)功能价值类比法

功能价值类比法是以参照物的成交价格为基础,考虑参照物与被评估资产之间的功能差异进行调整来估算被评估资产价值的方法,根据资产的功能与其价值之间的关系可分为线性关系和指数关系两种类型。

资产价值与其功能呈线性关系的情形,通常被称作生产能力比例法,其计算公式为:

资产评估价值=参照物成交价格*(评估对象生产能力/参照物生产能力)

资产价值与其功能呈指数关系的情形,通常被称作规模经济效益指数法,其计算公式为:

资产评估价值=参照物成交价格*(评估对象生产能力/参照物生产能力)X

其中X为功能价值指数。

(四)价格指数法

价格指数法又称物价指数法,是基于参照物的成交时间与被评估资产的评估基准日之间的时间间隔引起的价格变动对资产价值的影响,以参照物成交价格为基础,利用物价变动指数(价格指数)调整参照物成交价从而得到被评估资产价值的方法。其计算公式为:

1、资产评估价值=参照物资产交易价格*(1+价格变动指数)

具体表现为:

资产评估价值=参照物资产交易价格*(1+评估基准日同类资产定基价格变动指数)/(1+参照物交易日同类资产定基价格变动指数)

如被评估房地产于201X年6月末进行评估,该类房地产2016年上半年个月月末价格同上一年年底数据相比,分别上涨了2.5%,5.7%,6.8%,7.3%,9.6%和10.5%,其中参照房地产在201X年3月末正常交易价格为3800元/平方米,则其6月末的价值3800*(1+10.5%)/(1+6.8%)=3932元/平方米

或

资产评估价值=参照物资产交易价格*参照物交易期日至评估基准日各期(1+环比市场价格变动指数)乘积

2、资产评估价值=参照物成交价格*价格指数

一是运用定基指数修正。如果能够获得参照物和被评估资产的定基价格指数或定基价格变动指数,价格指数法的数学式可以概括为:

资产评估价值=参照物资产交易价格*评估基准日资产定基价格指数/参照物交易日资产定基价格指数

二是运用环比指数修正。如果能够获得参照物和被评估资产的环比价格指数或环比价格变动指数,价格指数法的数学表达式为:

资产评估价值=参照物资产交易价格*参照物交易日至评估基准日各期环比价格指数乘积

如:已知参照物资产在201X年1月初的正常交易价格为300万元,该种资产已不再生产,但该类资产的价格变化2-5月的环比价格指数分别为103.6%,98.3%,103.5%,104.7%,则其5月初的评估价格为300*103.6%*98.3%*103.5%*104.7%=331.1万元

整体而言,价格指数法一般运用于被评估资产与参照物之间仅有时间因素存在差异的情形,且时间差异不能过长。

(五)成新率价格调整法

成新率价格调整法是以参照物的成交价格为基础,考虑参照物与被评估资产新旧程度上的差异,通过成新率调整估算出被评估资产的价值,其计算公式为:

资产评估价值=参照物成交价格*被评估资产成新率/参照物成新率

其中,资产成新率=资产的尚可使用年限/(资产的已使用年限+资产的尚可使用年限)*100%

成新率价格调整法只运用于被评估资产与参照物之间仅有成新程度差异的情形。

(六)价值比率法

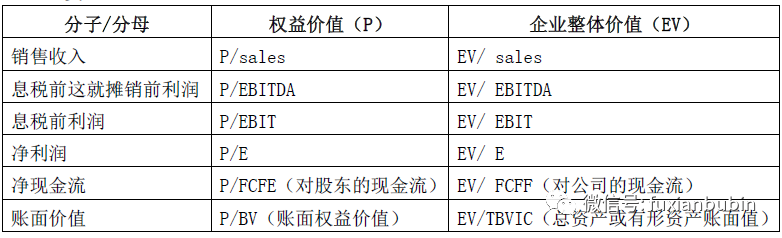

价值比率法是利用参照物的市场交易价格,与其某一经济参数或经济指标相比较形成的价值比率作为乘数或倍数,乘以被评估资产的同一经济参数或经济指标,从而得到被评估资产价值的一种具体评估方法。价值比率法中的价值比率种类众多,包括了盈利类指标的价值比率,如息税前收益价值比率,税后现金流量价值比率和每股收益价值比率(市盈率)等;收入类指标的价值比率,如销售收入价值比率(市销率);资产类指标的价值比率,如净资产价值比率、总资产价值比率等。其他类指标的价值比率,如成本市价比率等。

价值比率法通常被用作评估企业价值,由于企业存在规模、营利能力等方面的差异,因此为增强可比性,需要采取某种可比的价值联系,将待估企业与可比企业的价值联系起来。这种联系通常可以用价值比率来反映,对其进行调整,得到待估企业的价值比率。根据选取的可比参照物不同,分为“上市公司比较法”和“交易案例比较法”。上市公司比较法是获取并分析可比上市公司的经营和财务数据,计算适当的价值比例,在于被评估企业比较分析的基础上,确定待估企业价值的具体方法。上市公司比较法中可比企业应当是公开市场上正常交易的上市公司,交易案例比较法是指获取并分析可比企业的买卖、收购及合并案例资料,计算适当的价值比率,在于待估企业比较分析的基础上,确定待估企业价值的具体方法,运用交易案例比较法时,应当考虑待估企业与交易案例的差异因素对价值的影响。价值比率法应关注如下重点:

一是可比参照物相关数据信息来源及可靠性。因为市场法评估最主要的就是依赖可比参照物的数据来确定待估企业的价值。二是确定可比参照物的可比标准。需要考虑企业生产的产品或提供的服务是否相同或相似,或者企业的产品或服务是否都受到相同经济因素的影响;考虑待估企业与可比企业的规模和获利能力是否相似,以及未来成长性是否相同或相似。三是可比参照物数量的把握,上市公司要设置较为严苛的可比标准,选择最为可比的企业或企业组合,如果选用交易案例,则尽可能选择多个可比案例。四是价值比率的选取。如亏损企业一般不采用与净利润相关的价值乘数;可比参照物与待估企业的资本结构存在较大差异,则不宜选择部分投资口径的价值乘数;轻资产企业不宜选择与资产规模相关的价值乘数,而应该更多的考虑与收益相关的指标;对于成本和利润比较稳定的企业,可以采用收益口径的价值乘数进行评估;可比参照物与待估企业的税收政策不一致,偏向于采用与扣税前收益相关的指标,从而避免由于税收不一致而导致的价值差异性。

价值比例在可比企业与待估企业的价值之间建立了一座桥梁,能够更好的反映价值,则取决于选取价值比率的关键。目前常采用的价值比率类型主要包括如下几类:

三、市场法的适用范围和局限

市场法同城被用于评估具有活跃公开市场且具有可比成交案例的资产。但是此方法强调参照对象与被评估资产之间的可比性,影响被评估资产价值的因素较多,如可能同时有时间因素、价格因素、功能因素、交易条件因素的存在。而且该方法的使用,对信息资料的数量和质量要求较高,而且要求评估专业人员要有丰富的评估经验,市场阅历和评估技巧。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“负险不彬”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 资产评估学习笔记5:资产评估之市场法概览