丁祖昱评楼市

丁祖昱评楼市

更多干货,请关注资产界研究中心

作者:编辑部

来源:丁祖昱评楼市(ID:dzypls)

2020年至今,全国土地市场走势曲折。一季度,因新冠肺炎爆发、多城中止或延后,土地流拍现象较2019年明显加剧,合肥、长沙等中西部二线城市,成为流拍的“重灾区”。二季度,在北京、上海、福州等热点城市优质土地带动下,土地市场热度提升,溢价率明显上扬。进入三季度,受热点城市调控政策收紧、供地结构改变、“三条红线”融资新政的多重影响,土地市场热度明显下降,溢价率已经降至二季度以来新低, 8、9两月超百轮竞拍的高热地块数量较6月均已经腰斩,“秋凉”已现。

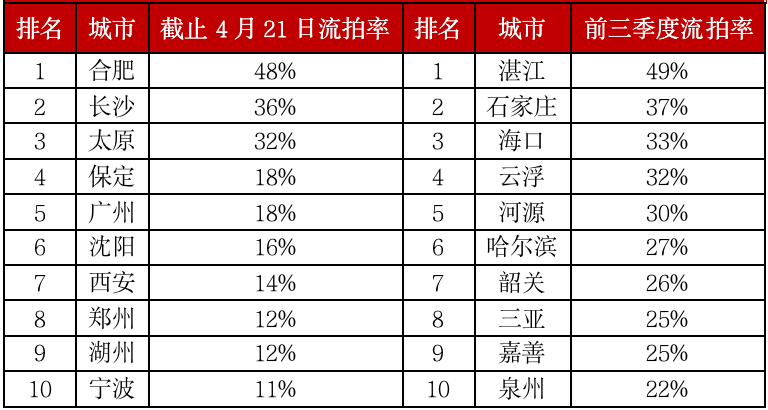

疫情期间,我们曾做过一期一季度流拍率TOP10城市盘点,据CRIC当时的监测数据显示,2020年一季度流拍率最高的十大城市中有7个是二线城市,多位于中西部区域,另外3个分别是广州、湖州和保定,其中合肥、长沙、太原等3个城市流拍率超过30%。

半年过去了,2020年前三季度流拍率最高的十大城市与一季度流拍率TOP10城市重合率不高,原本在一季度流拍率较高的合肥、宁波、西安、太原等城市,反而在疫情较为稳定的二三季度成为了土拍热点城市之一。

我们认为,那些原本在一季度疫情影响下流拍率较高的城市,随着优质核心地块供应的提高,逐步成为了前三季度土拍热点城市之一,这说明对于这些城市而言,整体市场基本面其实相对较好。

与此同时,在优质土地大量供应的冲击下,那些条件相对一般,并且位于三四线城市市场抗风险能力较弱的地块,反而成为了前三季度最不受房企青睐的区域。在这样的趋势下,未来市场还将继续分化。

流拍率TOP10城市

从二线转移至三四线

在疫情的影响之下,2020年一季度土地流拍现象较2019年明显加剧,二季度,优质土地大量入市,由于各城市的土地市场热度、土地供应预期不尽相同,各能级城市市场开始出现分化,直至三季度在政策影响下,土地市场热度明显下调。

2020年流拍率前十城市对比

数据来源:CRIC中国房地产决策咨询系统

尤其是合肥、长沙、太原,流拍较2019年上升最为显著,这主要与供地结构有极大关联,以太原为例,超半数供应土地均位于郊县,商品房本身的去化压力大,并且在疫情影响下房企资金压力再度加大,因此企业参拍积极性不高,除1宗地受2月份疫情影响主动撤牌外,其余均是无人竞拍或未达底价流拍。

随着二季度疫情逐步得到有效控制,为了尽快让市场恢复正轨,保障土地供应,以北京、上海、福州等为代表的热点城市率先供应了多宗优质土地,加上相关政策支持,市场热度明显上升。在这些热点城市的带动下,上半年土地市场溢价率不断上行,流拍率较年初明显下滑,但二三线远郊区县流拍依然严重,远郊、县市成为流拍“重灾区”。

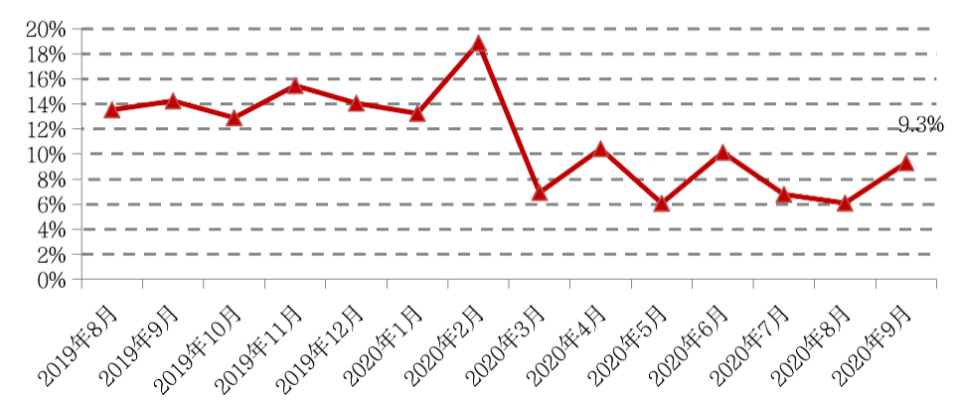

进入三季度,受热点城市调控政策收紧、供地结构改变、“三条红线”融资新政的多重影响,土地市场热度明显下降,9月CRIC重点监测的城市土地流拍率升至9.3%,较上月增加3.2个百分点,无人竞拍或未达底价而流拍的地块占到五成。

前三季度,流拍率TOP10城市分别为:湛江、石家庄、海口、云浮、河源、哈尔滨、韶关、三亚、嘉善和泉州,与2020年4月统计时的流拍率TOP10城市重合度较低。

分能级来看,这些遭遇流拍的土地主要集中在中小城市,此外西安、长沙、郑州等中西部二线城市也有不少地块流拍;从土地属性上来看,流拍地块中有近30%是商办地块,其余虽为含宅用地,但因区位偏远、周边配套欠缺,购房需求较少,房企青睐度较低,最终遭遇流拍。

一季度流拍率较高城市

受优质地块供应成交量逐步走高

对比一季度流拍率TOP10城市和前三季度流拍率TOP10城市发现,合肥、宁波、西安、太原等城市,虽然在今年一季度因疫情影响成为了流拍率TOP10城市,但是在随后市场复苏中,逐渐成为了土拍热点城市。

以宁波为例,4月,宁波虽然流拍率还在高位,但其成交溢价率已超过30%,成交热度明显上升。5月,宁波增加优质土地出让,溢价率依旧延续上行趋势。6月,市场供应规模连续四月维持在高位,宁波、郑州、太原等成交建面高达300万平方米以上,较上月大幅增长,宁波溢价率依旧处于高位,市场热度走高。

二季度由于政策调控相对较松、拿地门槛相对较低,地市温度快速上涨。特别是地价相对较低同时又有大规模优质土地出让的合肥和宁波,在上半年表现十分突出,平均溢价率均在30%以上,多宗土地以高溢价成交。

从8月宁波、合肥等城市表现来看,热点城市均有地块触顶成交,优质地块的竞争仍然激烈,拿地成本也明显上涨,宁波实际地价再创新高。

同时,西安也在优质地块的带领下成为热点城市之一。9月,西安土地供应明显增加,高新区中央创新区继续出现多宗地成交溢价率过百地块,为了控制地市热度,部分热点城市供地主力区域向开始郊区转移。

从高竞拍地块分布情况来看,与6、7、8月表现一致,经历过调控加码的宁波依然占比最高,这与宁波近期郊县热点板块推地频率提升有极大关联,以9月份为例,具有规划和轨交利好的江北慈溪板块接连多天挂地,预计10月份宁波的竞拍热度还会延续。除宁波之外,受整个长三角区域厉害,湖州表现也较为突出,优质地块推出频率明显上升。

由此看来,以上这些原本在一季度流拍率较高城市,基本上都在提高优质核心地块供应占比及供应量之后逐步成为前三季度土拍热点城市。在这其中,供地规模及质量对其成交、溢价及流拍率产生了极大的影响。更重要的是,整体城市市场基本面是支撑土拍热度的关键因素。

优质土地供应冲击下

流拍的土地多位于偏远郊县

值得注意的是,虽然深圳、合肥、长沙等一二线城市土拍热度较高,但依然有不少地块流拍。就流拍原因来看,无人竞拍或未达底价而流拍的地块占到一半,这些地块属性有相当部分为商业用地。

但无论是一二线还是三四线城市,流拍的土地多位于偏远郊县,这些地块大都远离城区、配套欠缺,房企竞拍意愿不强,因此遭遇流拍。

事实上,在优质土地集中供应的影响下,条件相对一般的地块较难受到房企的青睐,而三四线城市抗风险能力较弱,房企布局会优先考虑位置更好、条件更佳的地块,因此三四线城市流拍地块幅数相对较多。

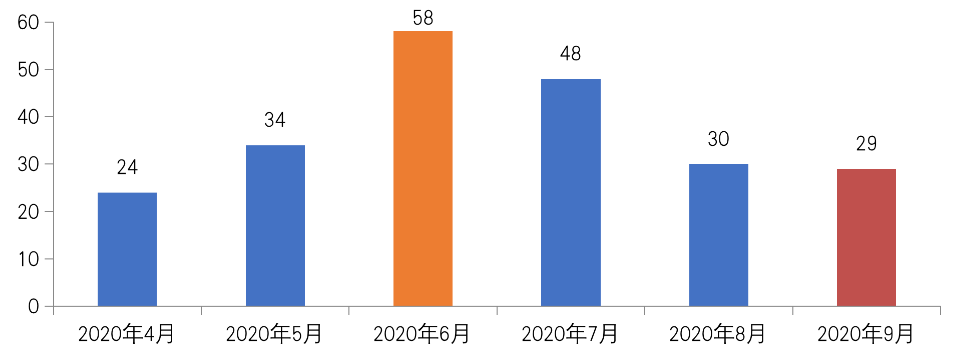

进入三季度,在土地成交量大幅上升的情况下,高轮次竞拍土地数量从二季度开始持续下滑。9月份超百轮竞拍地块仅有29幅,自6月峰值之后连续3个月下滑,较6月百轮竞拍地块数量腰斩。总体来看,溢价率和高竞拍轮次地块数量变化保持一致,9月份反映土拍整体热度的指标均明显下滑。

图:重点城市超百轮竞拍地块数量变化走势

为了进一步探究这些高热地块价格变动情况,我们挑选出9月竞拍轮数TOP10地块,将其楼板价与周边同类地块楼板价对比,总的来看,高竞拍轮数地块仍在频频刷新板块最高单价纪录,但竞拍轮数TOP10地块的质量较6、7、8月也有明显下降,入围的主城核心区地块数量也明显减少。从溢价率和高竞拍轮次地块幅数等指标来看,9月份土地市场在整体上确实已经转凉。

2020年可以说是土拍史上波动最大、形势最复杂的一年,从一季度的停摆、动荡,到二季度的复苏、两极分化,再到三季度政策频出。

年初流拍率TOP10城市,在优质地块供应的带动下,到了前三季度逐渐成为土拍热点城市,接下来,鉴于中央严控地价房价,地方调控升级的大环境不会改变,优质地块入市比例将进一步下滑,中西部二线城市将成为供应主力。综合2020年全年供地计划、供地节奏、地价变化、商品住宅去化周期等多因素,未来土地质量或将出现明显的降低,高单价、高轮次竞拍、高溢价等现象的出现频次会继续下滑。

但这不意味着第四季度就完全没有机会,那些供地规模较大的西安、长沙等中西部二线城市,尤其是具有规划利好的近郊板块,在板块供求符合投资预期的情况下,相比开发限制严格、土拍竞争激烈的稀缺优质地块而言,或许反而能获得更高的投资收益。建议各大房企还需仔细测算拿地成本,避免后期利润空间或现金流不足的风险。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!