投资杂记

投资杂记

更多干货,请关注资产界研究中心

作者:投资杂记

来源:投资杂记(ID:gh_a849fd3eaab7)

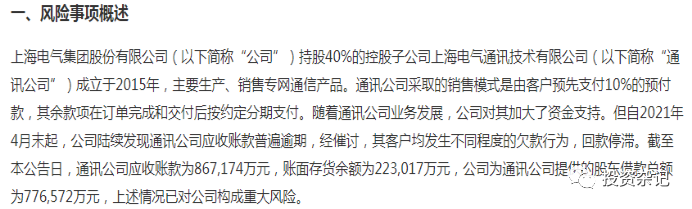

没想到浓眉大眼的上海电气也爆雷了!极端情况下得亏83亿,上海电气一年净利也就50亿左右。这里是截了公告里面两段比较重要的,完整的可以去看看上市公司公告。整个公告有几个点比较有意思:

第一,爆雷具有突然性,里面可能很有故事性。这个持股40%的控股子公司通讯公司15年成立的,目前的信息看其商业模式没有啥变化,就是先货后款,之前也没见公告说有啥事,“突然”就今年4月份应收款开始大量爆雷,感觉这里面很有故事,不是简单的坏账, 4月初公司副总裁吕亚臣被查,可以结合看看;

第二,通讯公司这个股权结构也很有意思,结合第一点来看就比较有趣了。这个公司是15年成立的,上海电气持股40%,是实际控制人,但公司其他五个股东都是民企,且除了鞍山盛华(王吉财持股50%,北京嘉木太平基金管理有限公司持股50%,穿透后是一个叫高红的人完全持股的)和北京富信丰(吴宝森和郭晓华分别持股50%)外,上海星地通通信(隋田力持股90%,邹荀一持股10%)、上海东骏投资(梁山持股100%)、上海奈攀企业管理背(隋田力、梁山、王吉财、吴宝森分别持股19.958%)后都是和隋田力、梁山相关,且和吴宝森、王吉财相关联;

百度搜一下隋田力还是有些故事的,有兴趣可以自行搜算看看:

第三,上海电气对这个子公司支持力度贼大,大到感觉有点不合理。虽然上海电气只持有通讯公司40%的股权,其余股东均是民企,且这个通讯公司2020年的利润就只有9024.7万,按股比上海电气只能拿到3600万,但是目前上海电气整体对通讯公司的股东借款达到了77.66亿,说白了如果靠利润来回收这部分借款(假设利润每年不变),要花215年的时间,而且通讯公司是靠赊销来获得利润的,现金流非常差,每年这3600万的利润还只是账面的,并不是到手的现金!上海电气对于一个100亿左右规模的“混合所有制”的小公司且盈利和现金流比较弱却提供如此大支持,这不得不让人产生联想。

第四,公司把情况预计的比较悲观,有一种着急甩锅的感觉。一般出减值公告,公司尽可能还是往好处说,上海电气这个就比较有意思,直接往最悲观的情况去说,假设了所有坏账都收不回来,通讯公司自己的借款可能还不上,股东借款也打水漂了。这种一毛钱都收不回来的概率还是比较小的,这么悲观的预测一方面可能与上海电气国企身份有关,一方面就有点着急甩锅的感觉。不知道是不是和领导的变化也有关系。

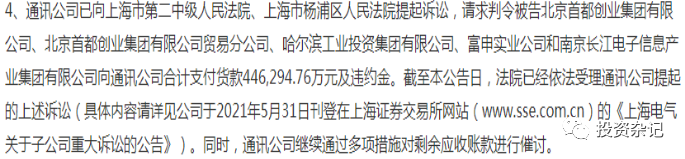

第五,欠款的来头也不小,单纯书面研究也不清楚为啥拖欠账款。根据公司公告,前几大欠款方来头都比较大,除了富申实业公司是民企外,首创集团是北京的大国企,哈尔滨工业投资集团是哈尔滨当地国企,南京长江电子信息产业集团是中电熊猫的子公司(在往上追溯是中国电子,实际控制人是国务院国资委)。民企欠钱也就罢了,如果这种大国企、大央企在正常的商业往来中也欠钱是有点不可思议。所以有种可能就是这些央企、国企被骗了,根本不存在底层的商业交易。

以上纯粹是根据公告、检索和个人经验做的一些分析,并没有向相关方验证。不过这几点猜测应该模糊勾勒了这个事情背后可能的原因。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“投资杂记”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 卧槽!上海电气也雷了。。