地产三哥

地产三哥

更多干货,请关注资产界研究中心

作者:地产三哥

来源:地产三哥(ID:dichansange)

到现在为止,泰禾被救尚无明确消息。

到现在为止,华夏幸福的消息面似乎还处于积极的状态中。

因为质押股份被强制处置,华夏幸福的大股东、母公司华夏幸福基业的持股比例已经从2021年初的35.12%降低到6月底的24.94%。

从持股比例上看,现在的大股东是持股25.05%的中国平安,平安被动的成为大股东了。

当然,实际控制人还是王文学先生。

对比一下华夏幸福和泰禾暴雷前后的一些现象,颇有意味。

一、华夏幸福和泰禾的不同现象

泰禾集团2020年年报推迟发布,4月份出现公开失信信息,算是暴雷。

华夏幸福在今年1月底、2月初公告:部分债务不能如期偿还,算是暴雷。

对比华夏幸福和泰禾,有几个有趣的现象:

1、在爆雷前后华夏幸福和泰禾集团的股东人数呈现不同的变化趋势:

华夏幸福的股东人数从2020年末的119853人变成了193100人。

泰禾集团去年暴雷前的57497人(2020年3月31日数据),现在是46625人(2021年6月18日数据)。

一个股东猛增,一个人数略降。

华夏幸福股东人数猛增的原因的是大股东质押股份被机构斩仓以及割肉,散户接盘。

泰禾股东人数略降的原因是散户少数割肉,多数套牢。

2、所有对华夏幸福的诉讼由廊坊中院集中管理。

这意味着可以不冻结、不查封,标准统一、不会引起哄抢,可以不做更进一步限制正常经营的行为,这也许是至关重要的。

这个待遇不是泰禾可以享受到的,泰禾集团一年之前已然进入法院的失信名单。

3、华夏幸福重组在进行,但相关方面都静悄悄。

据悉,对华夏幸福的审慎在某种程度上已经和华融平起平坐了,到了国常会的级别。相关利益方都是三缄其口,公众得到的消息都是通过各种瓜主透露,也许是信息来源方故意为之。关起门来博弈。

而去年泰禾引入万科,则是山雨未来风满楼,只听楼梯响,不见人下楼。

在不受其他债务过多影响的情况下,华夏幸福在憋大招?

在今年2月2日的内部讲话中,王文学反躬自省、言辞恳切、也有信心:

“我可以负责任的讲,华夏幸福一定会存在。华夏幸福未来还会经营,产业新城还得干,还孔雀城的房子还得盖,盖出来的房子还得卖。这是必须的,否则,大家承受不了。”“为什么?两千多亿的金融资产,十三万套房子,政府不管你怎么办,卖给了北京五万套,一万套给西城区,五千套在东城区。”

“昨天那位行长说的非常恳切,说钓鱼你还得给个鱼饵、有块馒头呀。那这块馒头、鱼饵就是有序经营。”

这段讲话中透露出一个朴实的真理:

救急不救穷。

第一,华夏幸福是急不是穷,持续经营的业务版块是鱼饵,没这个实力,倒不如一别两宽、各奔前程。

第二,态度更重要,“不逃废债”,对事坦荡,积极应对。

当然,所有的态度是建立在实力之上的,当“大到不能倒”的时候,再辅以积极应对的态度,这才是其他利益方不得不“喜闻乐见”的。

实力是关键。

如果一家企业实力比华夏幸福更强,态度比王文学先生更好,那最差的结果也就是这样了。

如果实力不行,再好的态度都是听天由命,比如泰禾集团。

对做到一定规模的、牵扯到多方利益的目标公司,各方的底线是:破产是不可能破产的,因为破产必须有清晰的法律结果,大概率需要自然人出来承担明确的法律责任。

谁愿意成为这个自然人?

比如,2020年11月20日下午,沈阳市中级人民法院裁定受理债权人对华晨汽车集团控股有限公司重整申请。

半个月之后,官方宣布,华晨汽车原党委书记、董事长祁玉民涉嫌严重违纪违法接受纪律审查和监察调查。

“亲生的”都要问责拿人,民营企业想要逃废债,除非像“先锋系”负责人那样。

二、谁家的孩子谁家疼

华夏幸福的利益方除了实控人,还有河北地方、中国平安等等。

有实力、态度好、有行动,就有人疼。

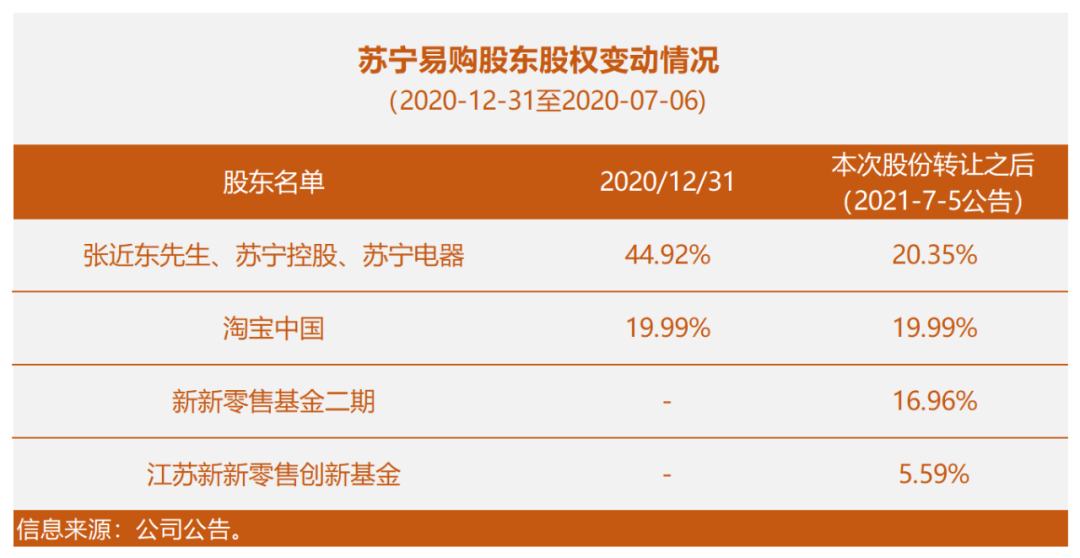

苏宁易购今日涨停。

昨日,7月5日晚间,苏宁易购公告:

江苏新新零售创新基金二期(有限合伙)自转让方处受让其持有的苏宁易购上市公司总股本股的16.96%。

江苏新新零售创新基金二期(有限合伙)成立于2021-06-23,新新零售基金二期由江苏省、南京市国资联合各方参与,有限合伙人为南京新兴零售发展基金(有限合伙)、华泰证券、阿里、海尔、美的集团、 TCL、小米等共10名。

从2月末苏宁电器与深圳国资签订框架协议,到江苏省、市国资的一锤落地,两地国资从公告到行动,4个多月的时间完成了无缝对接:深圳先让苏宁缓一口气,江苏现在让苏宁站稳了一个台阶。

这中间,2021年5月19日上午,深圳市七届人大一次会议完成各项议程包括换届,胜利闭幕。

万科股权之争时,恒大助攻了深铁,这样的行动一定会得到合适的报酬,但肯定不能用于与深圳无直接关系的苏宁。

最终,还是谁家的孩子谁家疼。

对于本次股份变动,苏宁易购副董事长孙为民表示:“不管是电器集团,还是作为大股东及实控人的张近东,为了上市公司(苏宁易购)能有更好的独立发展,这次做出了很大的牺牲。”

张近东壮士断腕,苏宁易购现在没有实控人。

4个多月之前,苏宁与深圳方面约定的股份价格为6.92元/股,本次转让是5.59元/股,又低了19%。本次转让价款相当一部分是直接用于受让股票质权人的股份,清偿至质权人债务,这一块可能是比较急的。

相较于2017年11月6日、苏宁电器入股恒大地产公告当日,苏宁易购当日股价14.09元/股(前复权),价格已经跌去60%。

从股价上看,大股东牺牲颇大。

河东河西、三年五载的小周期之下,谁也不能每一次都踩中鼓点。

风物长宜放眼量,长远看,生意场上每天都在上演着塞翁失马的故事。

前提是,塞翁得活下去。

凯恩斯说过,长远看,我们都会死的。

三、但行好事,莫问前程

最后,笔者有三点感受:

第一、事缓则圆,塞翁一定会活下去。

事缓则圆是典型的东方智慧。

第二、朋友的力量。

从外界报道和一系列股权投资上看,张近东、马云、许家印是朋友。

所谓朋友,大概就是价值观有共同之处,利益也有交集。

私以为,价值观要像许博士那样表露出来,无论是当初在香港的锄大地,还是今日城楼上的的感恩心。这样才会给崭露、吸引、靠近,形成交集。

第三、但行好事,莫问前程。

一切都是费斯汀格法则。

或者是2000年前虞翻《与弟书》所写:

“自立者人恒立之,自助者天助之。”

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产三哥”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 救不救?